| 从0到1 | 收藏 |

第7章 向钱看

从0到1 作者:[美] 彼得·蒂尔 [美] 布莱克·马斯特斯

钱能生钱。“凡是有的,还要加给他,叫他有余。凡没有的,连他所有的,也要夺过来。”(《马太福音》第25章29节)当爱因斯坦宣称复利是“世界第八大奇迹”,是“有史以来最伟大的数学发现”,甚至是“宇宙最强大的力量”时,他同样对这句《圣经》箴言产生了共鸣。不管你赞同哪种说法,其中的观点是一致的:不要低估了指数级增长。事实上,并没有什么证据显示爱因斯坦确实提到过这些。但是硬是把话塞给爱因斯坦恰恰强化了这样的信息:爱因斯坦一生奉献出的智慧本金带来的利息直至他去世后仍源源不断,连他没有讲过的话都会归功于他。

大多数前人的话都已经被遗忘。只有少数人,如爱因斯坦和莎士比亚的话却一直被后人引用。不要惊讶,因为少数人往往会取得极大的成果。1906年,经济学家维尔弗雷多·帕累托提出了后来的“帕累托法则”,也叫80–20法则。这是因为他发现意大利80% 的土地掌握在20% 的人手里——这个现象就好像他花园里20% 的豌豆荚产出了占总量80% 的豌豆一样自然。这个异乎寻常的以少胜多的模型在自然世界和人类社会中随处可见。比如最有破坏力的地震比所有小地震加起来造成的破坏还严重,最大的城市比所有微型城市加起来还要大,垄断企业捕获的价值比几百万大同小异的竞争者所捕获的还要多。不管爱因斯坦有没有说过那些话,幂次法则(power law)都是宇宙的法则,是宇宙最强大的力量,之所以会取这样的名字,是因为指数方程描述的是最不平均的分配。它完整定义了我们周围的环境,而我们几乎毫无察觉。

这一章将解释幂次法则在你向钱看时是如何体现的:风险投资中,投资者都努力想从公司创立早期呈指数级的增长中获利,而只有一小部分公司较之其他公司获得了呈指数级增长的价值。大多数企业根本不需要和风险投资基金打交道,但是每个人都需要明确一件事,一件甚至是风险投资家也在努力去明确的事:我们所在的世界不是正常的世界,而是处在幂次法则之下。

风险投资中的幂次法则

风险投资家的任务是鉴定那些刚起步的前景光明的公司,投资这些公司并从中获利。他们从机构和富人那里筹到钱,以此为资本,投资到他们认为会升值的科技公司。如果结果证明他们的判断无误,他们就会获得一部分收益——通常是20%。如果一家风险投资基金所投资的公司升值,或是投资的公司上市,或是被更大的公司收购,风险投资基金都会得到回报。风险投资基金通常要10年之后才能退出,因为成功的公司需要时间成长。

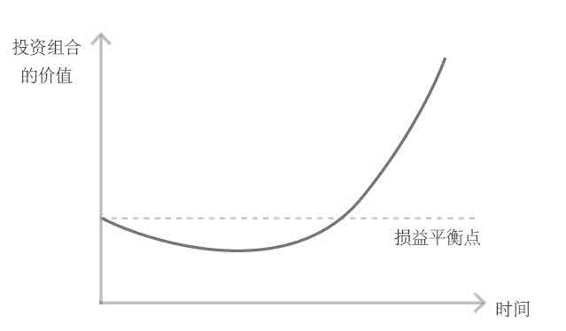

但是风险投资基金所支持的大部分公司都等不到上市或是被收购,通常刚起步就失败了。因为这些早期的失败,风险投资基金一开始都会亏损。当投资组合里有成功的公司进入了指数级增长期,并且开始扩大规模时,风险投资家希望投资基金的价值能在几年的时间内得到极大的提升,达到收支平衡,甚至收入大于支出(见图7–1)。

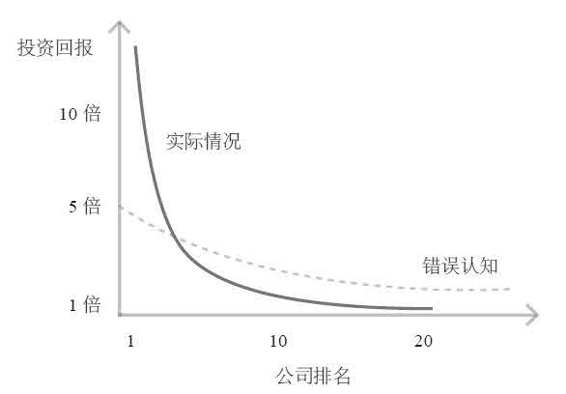

最重要的问题是什么时候这种指数级增长会出现。对于大多数基金来说,答案是永远都不会。大多数初创企业失败了,投资也随之烟消云散。每个风险投资家都知道自己的任务是寻找可以成功的企业。不过,就算是经验丰富的投资者也知道这只是表面现象。他们知道公司都有差异,却低估了差异的程度。

错误就在于他们期待风险投资的回报呈正态分布:也就是说,没有希望的公司会倒闭,中等公司会一直持平,好公司的回报会达到两倍甚至四倍。假设了这个平淡无奇的模式后,投资者进行了多种投资组合,希望其中成功公司的回报可以抵消失败公司带来的亏损。

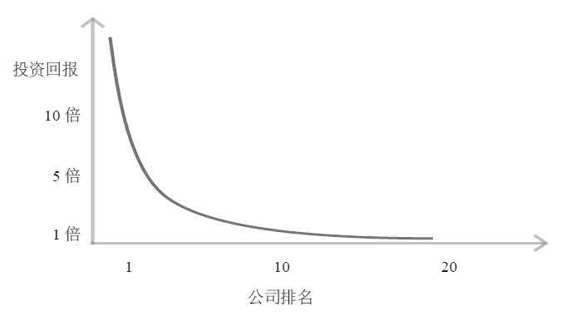

但是“撒网式投资,然后祈祷”这种方法通常会全盘皆输。这是因为风险投资的回报并不遵循正态分布,而是遵循幂次法则:一小部分公司完胜其他所有公司。如果你看重撒大网,而不是把注意力放在仅仅几个日后价值势不可当的公司上,一开始你就会与这些稀有公司失之交臂。

图7–2清楚地展现出现实和错误认知之间的差异。

Founders Fund的绩效表现解释了这个扭曲的模式:Facebook是我们2005年的投资组合里表现最好的公司,回报比其他所投资公司加起来的还要多。帕兰提尔,是表现第二好的公司,带来的回报比刨除Facebook外所有公司加起来的还要多。这个高度不平均的模式并非偶然:我们其他的基金也都出现过这种情况。风险投资中最大的秘密是:成功基金的最佳投资所获的回报要等于或超过其他所有投资对象的总和。

这使风险投资家们总结了两个很奇怪的规则。第一个规则,只投资给获利可达整个投资基金总值的有潜力公司。这个规则太可怕了,它一下子就把大多数可能的投资消除了。(要知道即便是很成功的公司,规模通常都不怎么大。)这个规则引出了第二个规则:因为第一条规则太严苛,所以不需要其他规则。

想想打破第一条规则是什么后果吧。安德里森·霍罗威茨投资基金2010年在Instagram公司投资了25万美元。当Facebook两年后用10亿美元买下该公司时,安德里森已经赚到了7 800万美元——在不到两年的时间,就收到了312倍的回报!这种惊人的回报也令其赢得了硅谷最好公司的名声。但是奇怪的是,这还远远不够,因为安德里森·霍罗威茨的基金规模是15亿美元:如果只开出25万美元的支票,公司得找到19个Instagram,才能收支平衡。这就解释了为什么投资者总是对值得投资的公司投资得更多。(公平地说,如果不是先前的投资占去了资金,安德里森本该在Instagram后几轮投资中投入更多的资金。)风险投资基金必须发现若干能成功实现从0到1跨越的公司,然后倾尽财力支持它们。

当然,没人能事先就确切知道哪些公司会成功,因此即使最好的风险投资公司也会有一个“投资组合”。但是,一个好的投资组合中,每家企业都必须真正具有取得极大成功的可能性。我们的创始人基金,大约只关注五到七家企业,因为这些企业具有独特的基本面,我们认为它们以后都会拥有数十亿美元的价值。不管何时,如果你不关注事业本质,而是关注其是否适合多元化避险策略的财务问题,那么投资就像是在买彩票。而一旦你认为自己在抽奖,你就已经做好了亏损的心理准备。

为什么人们没有看到幂次法则

为什么专业的风险投资家没有看到幂次法则?一是因为幂次法则要经过一段时间后才能清晰地显示出来,甚至科技投资者也通常活在当下,不能预知未来。设想一下,一家投资公司投资了10家有潜力成为垄断者的企业——这本身就已经是一种少见的相当有纪律的投资组合。那些公司在呈指数级增长前的早期阶段十分相似,如图7–3。

在接下来的几年中,一些公司会失败,一些会成功;估值也会改变,但是指数级增长和线性增长之间的不同并不明显。

但是,10年后,风险投资基金的投资组合里不再分出成功和失败的投资,只会分成一项主要投资和其他投资。

但是不管幂次法则的结果多明显,都无法反映出日常的经验。因为投资者用他们的大部分时间来打理新的投资和初创公司,而他们参与经营的大多数公司明显很普通。投资者和创业者每天能感知到的差异大部分来自成功程度的不同,而不是绝对优势和失败之间的不同。而且没有人想要放弃一项投资,风险投资家在问题最多的公司上耗费的时间往往比在最成功的公司上耗费的时间多。

如果专门研究呈指数级增长的初创公司的投资者都忽视了幂次法则,其他人忽视了也就没什么可惊讶的了。幂次法则的分布很广,显而易见,却为人所忽略。例如,硅谷之外的多数人想到风险投资,脑海里可能都会浮现出一群怪人——就像美国广播公司的《创智赢家》(Shark Tank)节目一样,只是没有商业广告而已。毕竟,在美国每年成立的新公司中,只有不到1% 能得到风险资本,而且所有的风险投资只占国内生产总值的不到0.2%。但是这些投资的结果不成比例地推动了整个经济的发展。风险投资基金支持的公司创造的工作岗位占私营公司全部工作岗位的11%。确实,12家大型科技公司都得到了风险投资基金的支持。那12家企业加起来价值超过2万亿美元,比其他所有科技公司加起来都多。

利用幂次法则的作用

幂次法则不只对投资者很重要,它对每个人都很重要,因为每个人都是投资者。一个创业者做的最大投资,就是花时间成立新公司。因此每个创业者都必须思考他的公司以后是否会成功、会有价值。同样,每个人都是一个投资者。你之所以选择一份职业,是因为你相信自己选择的工作在今后的几十年中会变得很有价值。

对于怎样保证未来价值这个问题,最普遍的回答是多样化的投资组合——“别把所有鸡蛋都放在一个篮子里”,每个人都被告知不要孤注一掷。像我们所说的,甚至是最好的风险投资者都会列出投资组合,但是懂得幂次法则的投资者所列的备选投资公司会尽可能少。投资组合的想法源于民间智慧和金融业惯例,而这些想法却认为最有利的做法是多元化下注。你投资的公司越多,在不确定的未来,你所承受的风险就越小。

但是人生对初创公司创建者和任何个人都不是投资组合。一个创业者不能把自身“多元化”:总不能同时运营十几家公司,然后期待其中一家会脱颖而出吧。而个人也不能为了人生多元化,同时留住十几种可能性差不多的职业。

学校教给我们的却恰恰相反:体制化教育传授的是无差别的一般知识。每个身在美国教育体制中的人都没有学会用幂次法则来思考。每所中学不管什么课都一律上45分钟,每个学生都以相同的步伐向前迈进。在大学中,模范学生痴迷于学习另类的冷门技能,想以此保证自己的未来发展。每所大学都相信“卓越”,教育部门随意给出的几百页按字母排序的课程表看起来就是为了确保“你做什么并不重要,重要的是你要把它做好”。你做什么并不重要?真是彻头彻尾的错误。你应该将全部注意力放在你擅长的事情上,而且在这之前要先仔细想一想未来这件事情是否会变得很有价值。

这种想法用在初创公司上就是,即使你非常有才能,也未必要创建自己的公司。现在自己开公司的人太多了。懂得幂次法则的人在创建企业时会比其他人更犹豫:他们知道加入一个发展迅速的一流企业会获得更大的成功。幂次法则意味着公司之间的差别会使公司内部角色的差别相形见绌。如果你创建自己的企业,你拥有100% 的股权,一旦公司倒闭了你就赔上了所有。相反,如果你只拥有谷歌公司0.01% 的股权,最后获得的回报将令你难以置信(要超过3 500万美元。)如果你已经开始运营自己的公司了,你必须谨记幂次法则,把公司运营好。最重要的事情都是独一无二的——一个市场可能会胜过其他所有市场(我们在第5章讨论过)。一种分销策略通常要优于其他所有策略(将在第11章中介绍)。时机和决策也要遵循幂次法则,某些关键时刻远比其他时刻重要(请参阅第9章)。但是,你不能相信否定幂次法则,而且阻止你用幂次法则做出准确决定的世界。最重要的事往往不能一眼就看出来,它甚至像个秘密不为人知。但是在幂次法则的世界中,如果你不认真想一想你的行动会使公司落在80–20曲线的什么位置上,后果你真的承担不起。