| 巴芒演义 | 收藏 |

第二十三回 凯利公式暗藏隐患 投资奥秘各有不同

偷窥者 作者:唐朝

要说凯利公式的理念精髓,实际上一句话就可以总结:无优势不参与,有优势赌大点。从这个角度说,以巴菲特为代表的价值投资者都是这样分配资金的。

备受争议的凯利公式

但具体到数学,对凯利公式的争议还是挺大的。主流经济学家驳斥凯利公式的论文很多,比较有代表性的是保罗·萨缪尔森假设的一个赔率很高、赌徒享有明显优势的赌局:抛硬币,输赢概率各50%,赔率为5∶1,即赢了收回6元(含1元本金),输了赔掉1元。按照凯利公式的计算,赌徒应该每次投入40%的资金下注:f=(5×50%-50%)/5=40%。

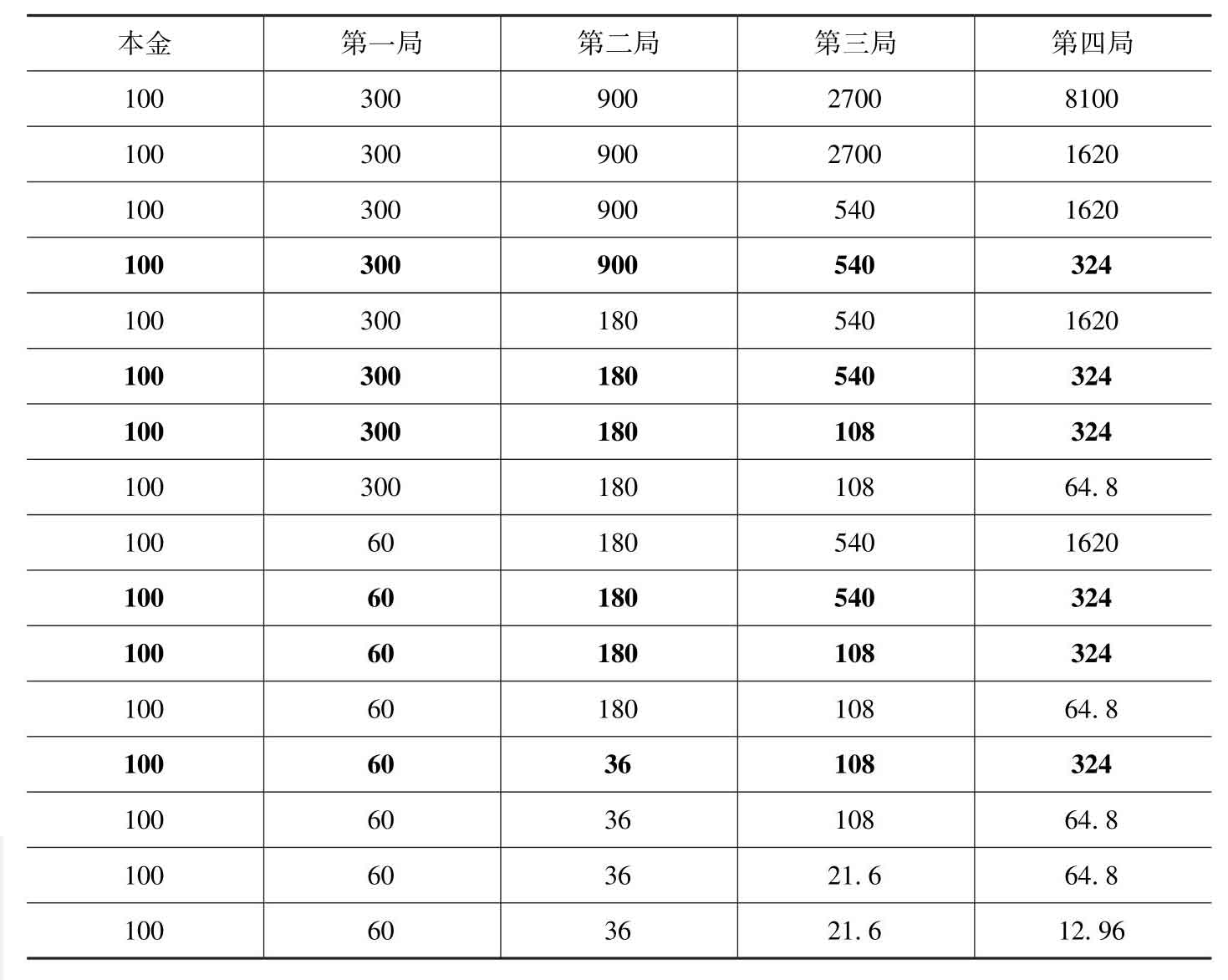

一个遵循凯利公式的赌徒,以100元为起点,参加这个具有明显优势的赌局。第一次赌局后衍生两个轨迹,赢了变300元,输了变60元。如此这般持续4次后,将产生16条轨迹,如表23-1所示。

表23-1 赌局的16条轨迹 单位:元

最后,赌徒的资金额必将是8100、1620、324、64.8、12.96这5个结果中任意一个,其中概率最大的是324,来自4次赌局中两赢两输的6种组合。4次50%胜率的赌局两赢两输的结果,是统计学意义上标准的“大概率”。

萨缪尔森等人承认凯利公式带来的正常结果324元确实比其他任何资金管理策略都高,但它依然远远落后于全部赌局结果的简单平均数:(12.96+64.80×4+324×6+1620×4+8100)/16=1049.76元。而且,使用凯利公式的赌徒容易被误导,以为4轮赌局之后“大概率”两赢两输获得324元,代表着将“会”获得324元。

赌徒容易忽略的是,即使是优势如此明显(胜率50%,赔率为5)的赌局,采用凯利公式作为资金策略,最终仍然有高达5/16的可能性是亏损。其中有1/16的可能性只剩下12.96元,亏损87.04%;有4/16的可能性剩余64.80元,亏损35.2%。

萨缪尔森等人要提醒的就是,小概率不等于不存在,大概率不等于必然,均值不等于现实。凯利公式确实可以保证永远不会输光,这类似庄子的智慧:一尺之棰,日取其半,万世不竭。但小概率事件一旦出现后,危害性是非常突出的。比如,可能4次赌局输掉87%以上的资金,9次赌局输掉99%以上的资金。

1979年萨缪尔森发表了一篇论文,论证凯利公式及类似法则的不可行。在论文里萨缪尔森写道:“人们感觉通过这种方式一定可以赚到更多钱……但是他们错了。他们没有看到的是:当你失败时——而且你确实可能失败——你会输得很惨。”老唐感觉这个中文翻译似乎没有传达出萨缪尔森的真实意思。据老唐的个人理解,他想表达的底层意思应该是:当优势明显时,凯利公式推荐的赌注也越来越大,然而优势明显不等于必胜,因此,使用凯利公式的宿命可能导致赌徒总是在更大的基数上遭遇失败,从而输得很惨。

争论的两边都是大牛,这问题到今天也没有论证出个一致的结论。后期的索普也吸收了萨缪尔森等人对凯利公式的批评,更侧重于使用凯利减半策略配置资金,即按照凯利公式计算结果减半执行——公式算出来应该下注20%,实际下注10%。

本来,一边是真金白银实践的索普,一边是心口不一的学者,情感上说似乎索普“更可能”是对的。因为有效市场理论的核心人物萨缪尔森已经将自己的资金投给了巴菲特,旗下另外两位大将——因BS模型获诺贝尔大奖的默顿和舒尔茨更搞笑,一边大力宣扬市场有效理论,一边给长期资本站台融资(这故事将在本书第三十七回出现),说长期资本必将长期战胜市场。当懵懂的投资者“以子之矛,攻子之盾”,质问长期资本如何战胜有效市场时,舒尔茨居然恼羞成怒地回复提问者:“因为有像你一样的笨蛋存在,所以长期资本才能从市场获利。”

学者型投资奇才:香农

但是,介绍凯利公式给索普的香农,在自己的投资活动中,也不使用凯利公式。这让站队变得有些难度了。

香农的兴趣广泛到令人难以置信,在投资领域,他的业绩也是相当逆天:1952—1986年,35年时间年化收益率28%。

不过对于香农而言,金钱没什么吸引力。据很多助手回忆,香农的办公室里经常乱七八糟散落着大额支票。他的投资更主要是出于对科学和未知领域的好奇和探索,而不是金钱。所以到1986年香农的投资账户资金总值也不大,只有约150万美元。

从某种程度上说,香农可以算是有效市场理论支持者的噩梦,因为他总是轻而易举地从市场赚到钱。从60年代中期开始,香农就经常在麻省理工召开会议,就科学投资这个议题与各领域的大牛们展开讨论,这里面就有香农的好朋友萨缪尔森。香农经常发表关于套利的讲座,也常常由于听讲的人太多,而不得不将原本打算小范围举行的讲座,搬到麻省理工学院最大的报告厅举行。

香农不是基金经理,也不替人管理资金。但出于科学家的习惯,他保留了自己的投资记录。他一直计划将其写成论文发表,但由于文章的论点和数据精度达不到香农对论文的高标准要求,一直没有完成。直到80年代,香农得了老年痴呆症,记忆力开始减退,他意识到自己永远不可能完成这篇论文,于是在一次访谈中回顾和展示了相关记录。

无论是否有记录,香农这种天才加上他已经取得的成就,完全没有撒谎的必要。更何况,香农的投资经历实在太简单了。他是一名集中投资兼长期投资者,81%的仓位投在一只股票上,前三只股票占仓位比98%。自60年代后他基本上就没怎么卖出过股票,整个投资生涯的主要利润其实就来自重仓的前三大持股。

第一重仓:特利丹,由香农的同学兼好友亨利·辛格尔顿创建。香农1961年买入,初始购买价格88美分,1986年股价300美元。

第二重仓:科德思公司,是麻省理工学院下属的一家制造调制解调器的公司。1966年以50美分价格买进,后被摩托罗拉以1∶1换股收购,1986年股价40美元。

第三重仓:哈里森实验室公司,由贝尔实验室一位科学家创建,主要为彩色电视提供电力支持系统。持股时间32年,初始买入价12.8美分,1962年被惠普收购,1986年每股折合45美元。

香农研究股市是从50年代开始的,他想知道他的信息理论是否可以帮助他解析市场的随机变化。为了开展研究,香农阅读了能摆满图书馆三个书架的股市相关书籍。其中既包含格雷厄姆的书籍,也包含大量技术分析的书籍。

和大部分投资者一样,香农也在技术分析上耗费了大量精力,他甚至发明了一台电力设备,用以模拟股市资金流动情况。这方面似乎索普要高明得多,索普只读过一本爱德华兹写的《股市趋势技术分析》后,就理解了技术分析行不通,立刻放弃。索普认为《股市趋势技术分析》提供了“否定性帮助”,帮自己节约了很多时间。

经过彻底的研究,香农最终放弃了技术分析体系。他说:“我认为那些耗费很大精力研究价格图表、头肩顶、V字反转的技术人员,无非在做一种重要数据干扰重现的工作,意义不大。”

香农强调:“我们能够根据对公司管理以及市场对公司产品的未来需求的评估,推断出有关收益增长的信息……长期来看,股票价格将会跟随公司收益的增长。”因此,香农几乎从不关心短期股价的波动。他说:“我认为关键数据不是过去几年或几个月里股价的变化幅度,而是过去几年里企业收益的变化幅度。”从这个意思上说,香农和巴菲特属于同一类型的投资者,区别只是香农的能力圈在科技行业。

“巴菲特的孪生兄弟”:亨利·辛格尔顿

香农的第一重仓是特利丹公司,创建者亨利·辛格尔顿也是一位带有传奇性质的投资大师。巴菲特这样评价辛格尔顿:“在美国商界,就运营和资本配置而言,亨利·辛格尔顿的记录无人可及。即使从顶尖商学院中选拔出100位最优秀的毕业生,把他们的成就合并在一起,其纪录也无法和辛格尔顿相匹敌……商学院的学生不向亨利·辛格尔顿学习简直就是犯罪。”

查理·芒格曾这样评价辛格尔顿的投资手法:“就像沃伦和我一样,他喜欢集中化,只买他非常了解的少数股票。”在投资圈,辛格尔顿有“巴菲特的孪生兄弟”的美誉,因为他管理特利丹的思路与巴菲特惊人地相似。

·他们都首先将自己视为投资者,而不是企业管理者,专注于资本配置而不是行政管理。

·他们都由自己掌控投资决策权,只拥有极少的雇员和中间层级。

·他们都集中投资且仅限于投资自己非常熟悉的行业,辛格尔顿通常会把70%的资金集中在前五大持仓股上。

·他们都拒绝为分析师提供季度报表,拒绝与华尔街深度沟通,向全体投资者平等提供最大限度的详尽报表。

·他们都拒绝股票分拆,并对分红不感兴趣,更喜欢自己配置资本,或通过回购回馈股东。

·他们都将自己近于全部的身家投入自己管理的公司,持有自己管理的公司大量股权。如同巴菲特所说“我们吃自己做的饭”。

·他们都深知“浮存金”的价值,都将保险公司作为投资平台。两家公司下属的保险子公司都是他们最大和最重要的业务。

……

辛格尔顿和香农同龄,是麻省理工电气工程学博士,曾和理查德·费曼作为队友一起获得过1939年的普特兰数学竞赛大奖。辛格尔顿毕业后进入利顿工业,并帮助公司设计了一套飞机导航系统。不久,辛格尔顿被提拔为利顿工业下属电力系统部门的总经理。在辛格尔顿的领导下,该部门成为利顿工业公司内部规模最大、利润最高的部门,间接帮助了蔡至勇在华尔街的腾飞——蔡至勇早期的神话之一就是重注买入利顿工业。

1960年,辛格尔顿意识到自己没有机会成为利顿的CEO,遂离职创立了特利丹公司,生产和销售导航系统。公司于1961年成功上市,并迅速成为60年代的大牛股,不到7年时间股价涨了24倍。

和巴菲特经营伯克希尔一样,特利丹以低价收购优质企业,然后重新配备其自由现金流为主要经营模式。1961—1969年,辛格尔顿利用特利丹大受市场追捧,依靠高价发行股票收购了130家企业,集中在航空电子、特种钢材和保险领域。辛格尔顿的收购策略,简单表述,就是以低于12倍市盈率的价格,收购目前已经盈利,且潜在成长可能性很大的企业。

从拥有准确数据的1963年到辛格尔顿退休的1990年,合计28年投资区间,辛格尔顿为股东实现了20.4%的年化收益,期间标普500指数年化回报率8%。如果一位投资者在1963年将1万美元投给辛格尔顿,1990年底会变成180.9万美元;而如果投资标普500指数基金,只能变成8.6万美元。

索普:寻找市场的错误定价

和香农、巴菲特等人的交易风格不同,索普纯粹以中性眼光看待市场,采用完全不同的价值判断手段。在他眼中,投资和赌博是一回事,两者都可以用数学、概率和计算机分析,都需要资金管理,都需要谨慎地平衡风险和收益之间的关系。

索普的基金每年交易超过百万次,相当于在开市时间内平均不到六秒下一次赌注。有时候索普基金的交易量会超过市场交易总量的1%,这样的数据样本绝对无法用幸存者来解释,它让有效市场理论拥趸非常尴尬。

1988年索普基金因意外事件停业。休息几年后,在朋友们的怂恿下,索普于1994年8月又成立了一家对冲基金——山脊线合伙公司。索普说:“我有个电话本,里面记录了一些人,无论我想要做什么,他们都会给我投资。我只是打了打电话,不到一天合伙公司就‘满员’了。”山脊线合伙公司甚至比上个基金的表现还要好。在持续存在的8年零一个季度里,投资者的费后年化收益率是18%,这一切是在仅有6名员工的情况下实现的——前一个基金最多时有80名员工。

山脊线合伙公司在2002年秋天完成了使命。次要的外部原因是对冲基金数量激增,导致统计套利交易机会减少;更重要的首要原因,是索普对赚钱的兴趣降低了。他开始觉得相比拥有更多的财富,和家人在一起的时光才是不可替代的至宝。他和夫人都希望有更多时间和孩子们以及孩子们的家庭在一起,共同旅行、阅读和学习。

如果他不停业,未来会如何呢?很难猜,但刚好有个例子可以参考。1990年,在索普停业且没打算再开基金的空闲期,他作为客户投资了一个人:22岁的肯·格里芬。索普是格里芬的第一个客户,不仅投了钱,而且将一些非常宝贵的个人私藏资料也给了格里芬。

格里芬总计募集420万美元,设立了城堡投资集团。25年后,2015年的城堡投资集团,管理着超过200亿美元的资产,拥有超过1000名雇员,客户费后年化收益率达到20%。2015年,格里芬个人资产56亿美元,人称对冲基金界的“神奇小子”。当然,这并不表明索普如果持续经营,也会像格里芬一样成功,而是说索普在投资中“寻找市场错误定价并从中获利的空间”始终存在。

索普在1988年究竟遇到了什么麻烦,导致运行良好的普林斯顿-新港基金关门?我们接着就要引出另外两位大神的故事:“垃圾债券之王”迈克尔·米尔肯,以神奇公式闻名的价值投资者乔尔·格林布拉特。他们和索普是如何产生联系的呢?