| 思考,快与慢 | 收藏 |

第26章 更人性化的前景理论

思考,快与慢 作者:丹尼尔·卡尼曼

我和阿莫斯半是凭借能力半是因为无知,在无意中发现了伯努利理论的主要缺陷。我听从阿莫斯的建议,读了他书中的一章。这一章描述了一些实验,在这些实验中,一些著名学者测试了财富的效用,他们让受试者对一些风险作出选择,这些受试者可能会因选择不同而赢得或输掉几便士。实验者将测量的财富量限定在1美元之内,依此来测试财富的效用。这项实验进而引发了一些问题:人们通过财富间的细微差别对风险进行评估这一假设合理吗?人们怎么会通过对区区几便士的得失反应研究就理解了财富心理物理学呢?心理物理学理论的最新进展表明,如果想研究财富的主观价值,你应该问一些与财富直接相关的问题,而不是关于财富变化的问题。我不太明白为何效用理论会让人们因为敬畏而盲从,对此我感到很迷惑。

第二天和阿莫斯见面时,我告诉他在阅读中我遇到了一些难题,这些难题只是一个笼统的想法,算不得什么新发现。我非常希望他能给我指明方向,解释一下一直困扰着我的这项实验究竟有什么意义,但他既没给我指明方向,也没向我解释,却对现代心理物理学的相关性问题觉得豁然开朗了。他想起经济学家哈里·马科维茨(Harry Markowitz)—后来因其对金融领域作出的贡献而获得诺贝尔奖—曾经提出过一个理论,即效用是伴随财富的变化出现的,而不是伴随财富的各种状态出现的。马科维茨的理论存在了近25年,但并没有引起过多关注,我们却很快得出结论:就应该朝着这个方向发展,而且我们酝酿提出的理论会把最终结果界定为盈与亏,而不是财富的状态。关于决策论的感知力和无知对我们的研究都具有推动作用。

我们很快就知道自己已经成功规避了一桩由理论诱导的盲目性引发的严重事件,因为我们刚刚摒弃的想法看起来不仅是错误的,而且非常荒谬。我们很高兴地意识到,在数以万计的财富区间内,自己其实根本无法评估目前的财富效用。从财富效用中推理对细小变化的态度这一想法现在看来也是行不通的。在自己再也无法解释为何这么久都不能看到明显的结果时,你就应该知道自己已经取得了进展。然而,我们还是用了很多年的时间来探索结果是盈还是亏的界定。

面对财富,你会选择规避风险还是冒险一搏?

在效用理论中,对“盈”的效用评估是通过对两种财富状态的效用进行对比来实现的。例如,如果你有100万美元,额外再得到500美元,这500美元的效用就是100.05万美元的效用和100万美元的效用差。而且如果你拥有数目较大的那笔钱的话,损失500美元的负效用仍然是两种财富状态的效用差。在这种理论下,盈亏的不同效用只是在符号上有所不同(正号或者负号)。没有哪种方式可以表明损失500美元的负效用会大于获得同样数目的钱的效用这一事实,尽管事实确实如此。正如在理论诱导存在盲目性的情况下可能出现的问题一样,我们既不能对盈亏之间可能存在的各种区别进行预测,也无法对其进行研究。盈亏之间的区别被认为是无关紧要的,因此研究这一点也没有意义。

我和阿莫斯没有立即发现我们对财富变化的关注为我们开辟了一条新论题的探索之路。我们主要关注了成功概率不同(或高或低)的风险之间的区别。有一天,阿莫斯随便作了一番假设:“亏损的情况又如何呢?”我们很快就发现,当我们变换焦点时,我们所熟悉的风险规避做法就会被冒险的做法取代。请看下面这两个问题:

问题1:你会选择哪一个?

肯定会得到900美元,还是有90%的可能性会得到1000美元?

问题2:你会选择哪一个?

必定会损失900美元,还是有90%的可能性会损失1000美元?

你很可能会在问题1中选择规避风险,大多数人都会这样。得到900美元的主观价值肯定比有90%的可能性得到1000美元的价值要大。这个问题中的风险规避情况不会让伯努利感到惊讶。

现在来看你对问题2的选择。如果与其他大多数人一样,你在这个问题中就会选择风险答案。这次选择冒险的理由与在问题1中选择规避风险的理由如出一辙,即损失900美元的(负面)价值比有90%的可能性损失1000美元的(负面)价值要大。必然的损失肯定会令人反感,也会使你愿意冒险一试。我们以后就会发现,对可能性的评估(90%对应100%)会导致问题1中的风险规避和问题2中的选择冒险这两种不同做法。

在没有理想的选择时,人们更愿意碰运气,我们不是最先注意到这一现象的人,但由理论误导的盲目性其实早就是普遍现象了。因为占主导地位的理论并未提供一个看似合理的方法来协调人们对盈亏风险的不同态度,于是人们只能忽略态度并不统一这一事实。相反,我们将各种结果视为盈余或者亏损,于是便格外关注这种差异。对是否愿意冒险的不同态度的观察很快便取得了一项重大进展:我们找到了一个论证伯努利理论主要缺陷的方法。请看:

问题3:不管你有多少钱,有人额外又给了你1000美元。现在请从下列两个选项中作出选择:是选有50%的概率赢得1000美元,还是选择肯定会得到500美元?

问题4:不管你有多少钱,有人额外又给了你2000美元。现在请从下列两个选项中作出选择:

是选有50%的概率失去1000美元,还是选择肯定会失去500美元?

你很容易就能确定,就财富的最终状态(伯努利理论中最重要的因素)而言,问题3和问题4并没有什么不同。在两种情况下,你都得就相同的两个选项作出选择:你可以选择得到1500美元,这样你肯定会比现在更有钱;或者你可以冒一次险,这样你得到1 000美元或2 000美元的机会是相同的。因此在伯努利理论中,这两个问题应该引出相似的选择。凭直觉你就可以猜出其他人会作何选择。

。在第一个选择中,大多数调查对象都选择确定的选项。。在第二个选择中,大多数调查对象则更倾向于那个冒险选项。

问题3和4的选择有所不同,这一发现是伯努利理论核心观点的绝对反例。如果财富效用至关重要,那么对相同问题的等义陈述就应产生同样的选择。对这几个问题的对比凸显了对选择进行评估时所选的参照点有着十分重要的作用。问题3中的参照点比当前财富多出1000美元,而问题4中则多出了2000美元。所得增至1500美元在问题3中是赢利500美元,在问题4中却是亏损500美元。显然,相同类型的其他例子也很容易发生,安东尼和贝蒂的故事便与此类似。

在选择之前,你对得到1000美元或2000美元这样馈赠的关注程度如何呢?如果你和大多数人一样,那么你几乎都注意不到这一点。的确,你没理由去注意这一点,因为这笔馈赠包含在参照点中,而参照点通常会被忽略掉。你对自己的选择有所了解,而效用理论却并不了解这些—如果你的净资产高至几千美元或低至几千美元(除非你很穷),你对风险的态度就会不同。你还知道自己对盈亏的态度并非源自对所拥有财富的自我评估。你想得到100美元而不想失去100美元,其原因并非因为这些钱使你的财富状态有了变化。你只是喜欢得到,不喜欢失去—几乎可以肯定地说,你对失去的厌恶程度远大于你对得到的喜欢程度。

这4个问题凸显了伯努利理论的弱点。他的理论太过简单,缺少令人信服的因素。这个缺失的变量就是参照点,它是得失评估所依据的初始状态。在伯努利理论中,你只需要了解财富的状态就可以决定其效用,但在前景理论中,你还需要知道参考状态,因此前景理论比效用理论更复杂。在科学中,复杂性被视为一种成本,要想厘清其中原理,就必须有一套足够丰富、新颖且(最好是)有趣的预测来解释已有的理论往往解释不了的事实。这曾是我们过去必须要面对的挑战。

尽管我和阿莫斯那时并没有研究大脑的双系统模式,但现在我们已经明确地知道,前景理论的核心内容有三个认知特征,这三个特征在金融状况评估工作中扮演着非常重要的角色,在感知、判断和情感等许多自动过程中也很常见,它们应该被看做是系统1的运行特征。

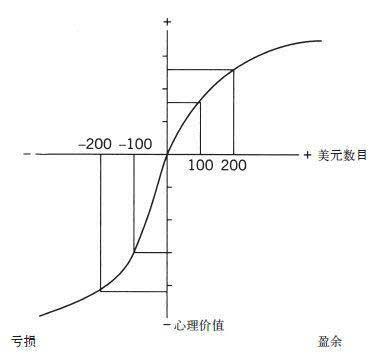

·评估与一个中性参照点相关,这个参照点有时也被视为“适应水平”。你可以很轻松地对这一原则作出令人信服的论证。在你面前放上3碗水,左边的碗中放冰水,右边的碗中放温水,中间碗中的水温则与室温相同。把你的双手分别浸在冰水和温水中约一分钟,然后再浸到中间的碗中。虽然一手凉一手热,但两只手对中间碗中水的温度的感觉是一样的。对金融状况而言,最常见的参照点就是现状,但也可能是你期待的那个结果,或者是你感觉实至名归的结果,比方说,你的同事获得晋升或者得到奖金。高于参照点的结果就是所得,低于参照点的结果就是损失。

·一种降低敏感度的原则在感觉维度和财富变化评估活动中都是适用的。在漆黑的房间里,即使灯光再微弱,效果也会很明显。而同等亮度的灯在非常明亮的房间里也许都令人难以察觉到。同样,900美元和1000美元之间的主观差别也比100美元和200美元之间的差别小得多。

·第三个原则是损失厌恶。当我们对盈亏进行直接比较或权衡时,亏似乎比盈影响更大。积极和消极的期盼或体验之间的力量不对称状况由来已久,将各种威胁当成“危”而不是“机”的有机体的存活和繁殖的概率更大。

图10阐释了掌控结果价值的三项原则。如果前景理论有一面旗帜的话,上面画的肯定是图10.这幅图表明了盈与亏的心理学价值,而盈与亏正是前景理论中的价值“载体”(这一点与伯努利理论不同,在伯努利理论中,财富状态才是价值载体)。这个图有明显不同的两个部分,中性参照点的右边和左边。这个图的明显特征就是它是S形的,这表明人们对盈与亏的敏感度都降低了。最后,图中S形的两条曲线并不对称。在参照点处函数的斜率突然发生改变,即对亏损的反应比对同等数量盈余的反应要强烈得多。这就是所谓的损失厌恶。

损失厌恶:人们对亏损的反应比对盈余的反应大得多

我们在生活中面对的很多选择都是喜忧参半的:既有损失的风险也有获利的可能,我们必须要决定是接受这个风险还是拒绝它。对新成立的企业进行评估的投资商,思忖是否上诉的律师,定夺是否出击的战时将军,以及必须决定自己是否参加竞选的政治家们,都要面对胜利或失败的各种可能性。如果要找一个前景喜忧参半的例子,请看看你对下面问题的反应。

问题5:现在,用抛硬币来打赌。

如果是背面,你会输掉100美元。

如果是正面,你会赢得150美元。

这个赌局吸引人吗?你想参加吗?

为了作出选择,你必须平衡得到150美元时的满足感和失去100美元时的失落感。你有何想法?尽管这个赌局的预期值显然是有利的,因为你坐收的赢利铁定比你可能遭受的亏损小,但你可能还是不愿下这个赌注—大多数人都不会愿意这样做。拒绝这个赌局是系统2的行为,但那些关键的输入信息是由系统1产生的情感反应。对于大多数人来说,对失去100美元的恐惧比得到150美元的愿望更强烈。我们从众多此类观察中得出结论,即“失去比得到给人的感受更强烈”,因此人们往往会规避损失。

问自己一个问题,你就能测量出自己能在多大的程度上规避损失,这个问题就是:要想平衡100美元的可能损失,我需要得到的最少收益是多少?对很多人来说,这个问题的答案是约为200美元,是损失的2倍。有几个实验曾对“损失厌恶系数”作出估计,这个系数通常在1.5~2.5之间。当然,这是个平均值。有些人规避损失的能力比别人更强。金融市场中的专业风险投资者更能容忍损失,可能是因为他们不会对每一次经济波动都产生情绪上的反应吧。当实验人员要求参与实验的受试者“像商人那样思考“时,他们对损失的规避感就不那么强烈了,他们对损失的情绪反应(通过情感激励的心理指数来测量)也大大减弱了。

为了检测你对不同风险的损失厌恶率,请思考下面的问题。忽略所有社会因素,不要试图表现得胆大无礼或者谨小慎微,只关注可能的损失和抵消盈余的主观影响即可。

·来看一个赌局,在这个赌局中你有50%的可能性会损失10美元。你最少需要得到多少钱才会觉得这个赌局能吸引你呢?如果你说10美元,那就说明你对风险根本就不在意;如果你给出的答案不到10美元,那就说明你在寻求冒险;如果你的回答超过10美元,这就说明你有损失厌恶的概念。

·要是在抛硬币的赌局中你可能会损失500美元,又会怎样呢?你需要多少钱才能抵消这一损失?

·要是会损失2000美元,又会怎样呢?

在做这个实验时,你可能会发现自己的损失厌恶系数在风险增大时也会提高,但并不是急速提高。当然,如果这种可能的损失具有潜在的破坏性,或者你的生活方式受到了威胁,所有的赌注也就荡然无存了。在这些情况下,损失厌恶系数会非常大,甚至也许会无穷大—如果你很幸运,非常有可能赢钱,但不管赢得几百万美元,

你总有不想承担的风险。

再来看一下图10,也许它能帮你避免常见的困惑。在第1章中我曾两次断言,有些读者也许会认为这两种说法是矛盾的:

·在得失都可能出现的赌局中,损失厌恶会产生极力规避风险的选择。

·在肯定会有损失和有可能会损失更多的选择中,降低敏感度会引发冒险之举。

两者之间并不矛盾。在得失都可能出现的赌局中,可能的损失是可能的获利的2倍,从比较得失的价值功能线形图的倾斜度就可以看出这一点。在肯定会有损失的情况下,价值曲线(降低敏感度)的弯曲度会导致冒险之举。必定损失900美元的痛苦比有90%的可能失去1 000美元的痛苦要强烈。这两种见解是前景理论的精髓。

图10显示出价值功能曲线的突变,在这个曲线图中,获利变成了损失,因为即使相对于你现有的财富而言,风险系数很小,但它引起的损失厌恶数目却是很大的。对财富状态的态度可以解释人们对小风险的极端规避,这样的说法可信吗?伯努利理论这个明显的缺陷在250多年里都未能引起学者的注意,这的确可以算做理论导致盲目性的典型案例了。2000年,行为经济学家马修·拉宾(Matthew Rabin)最终从数学角度证明了通过财富效用来解释损失厌恶是荒谬的,注定会失败,他的证明引起了广泛的关注。拉宾的原理显示,从数学角度来看,任何拒绝低风险的有利赌局的人,都是为了获得更大的赌注从而坚决将风险规避推向一个荒谬的水平。例如,他注意到大多数人都排斥下面这种赌法:

有50%的概率损失100美元,有50%的概率得到200美元。

他之后表明,根据效用理论,排斥这种赌法的人最终也会拒绝下面这种赌法:

有50%的概率损失200美元,有50%的概率得到20000美元。

当然,思维正常的人都不会拒绝这种赌法!在某篇文章中,马修·拉宾和理查德·泰勒记录了这些证据,他们评论说,这个更大的赌局“有9900美元的预期收益—损失绝对不会超过200美元。如果你拒绝了这个赌局,即使是最差劲的律师也会认定你就是法律意义上的精神病患者”。

也许是被热情冲昏了头,他们竟然以回顾著名的“巨蟒”小组的幽默短剧作为文章的结束语,短剧中一位倍感挫败的顾客想把一只死掉的鹦鹉送回宠物店去。顾客用了一长串短语来描述这只鹦鹉的状态,高潮部分说的是“这就是那只前鹦鹉”。拉宾和泰勒继续说道:“经济学家应该认识到预期效用是一种‘过气的假设’。”很多经济学家认为这种草率的说法颇有些亵渎神明的意味。然而,认为财富效用可以解释人们对小损失的态度堪称受伯努利理论引导的盲目做法,这种盲目做法正是幽默评论理所应当抨击的目标。

前景理论无法应对令人失望的事

在本书这一部分中,我已经赞扬了前景理论的优点,批评了理性模式和期望效用理论。现在应该平衡一下两者了。

大多数经济学研究生都曾听说过前景理论和损失厌恶,但在经济学书籍的索引中不会出现这些术语。有时候,这种缺失让我有些伤心,但事实上这也是合理的,因为基础经济学理论中理性扮演着主要角色。那些研究生学到的大多数标准概念和理论在经济人不会犯下愚蠢错误的前提下很容易理解。这个假设的确没有什么必要,而且也会随着人们对前景理论的逐渐了解而瓦解,它对各种结果的评估总是太过目光短浅。

经济学的基本概念都是重要的智力工具,这些工具掌握起来并不容易,即便是利用那些简化了的且不切实际的假设(这些假设都是关于在市场中相互作用的经济动因的本质的)来解释这些概念也是很困难的。在引入阶段就对这些假设提出种种问题的做法的确令人费解,也许还会使人泄气。把帮助学生掌握这一学科的基本工具作为首要任务才是硬道理。此外,前景理论中的理性缺失通常与经济理论的相关预测并不相干,这些预测在某些情况下会很精确,在其他许多情况下还会提供令人满意的近似值。然而在有些情况下,有所区别变得很重要:在前景理论的描述中,对人类产生直接情绪影响的是得与失的情绪,而不是财富和普遍效用的长期前景。两个多世纪以来,在我谈到伯努利理论的缺陷并强调其中因理论诱导而产生的盲目性之前,没有人质疑过伯努利理论。当然了,因理论诱导而产生的盲目性并不仅限于期望效用理论。前景理论自身也有缺陷,而且这些缺陷中存在的因理论诱导而产生的盲目性使得这一理论成为效用理论的主要攻击对象。

试想前景理论的假设(即参照点),通常就是现状,其价值就是零。这个假设看来是合理的,但它却导致了一些荒唐的后果。请看下面的各项预测,有了这些预测之后会是什么样子呢?

A.有百万分之一的概率赢得100万美元。

B.有90%的概率赢得12美元,有10%的概率什么也得不到。

C.有90%的概率赢得100万美元,有10%的概率什么也得不到。

“什么也得不到”在三种情况下都是可能会出现的结果,前景理论在这三种情况下给这种结果分配了相同的价值。“什么也得不到”是个参照点,且其价值是零。这些说法和你的经历相符吗?当然不是。“什么也得不到”在前两种情况下是被期望但未能实现的事,没有给其分配价值也是讲得通的。相反,在第三种情况下,没能获利就会让人非常失望。这就好比私下里向你保证会给你加工资,赢得一大笔钱的可能性那么大,这就建立了一个新的暂时参照点。相对于你的期望而言,“什么也得不到”无异于一种巨大的损失。前景理论无法应对这种情况,因为在结果(在这里是指“什么也得不到”)出现的可能性很小或另外一种选择很有价值时,前景理论是不会允许这种结果的价值发生改变的。简而言之,那就是前景理论无法应对令人失望的事。失望和对失望的预感都是真实的感觉,而人们不能承认这种感觉的情形正好印证了我在批判伯努利理论时提出的那些反例。

前景理论和效用理论没有给我们留下回旋的余地。这两种理论都有这样的假设,即某种选择中选项都是分开的,需要独自评估的,价值最大的选项就会被选中。这种假设显然是错的,请看下面的例子。

问题6:选择有90%的机会赢得100万美元,还是选择肯定会得到50美元?

问题7:选择有90%的机会赢得100万美元,或者选择肯定会得到15万美元?

请比较一下两种情况下选择赌一把却赢不了的痛苦孰大孰小。在两种情况下,不能赢都会带来失望,但在问题7中,潜在的痛苦是多重的,因为知道如果选择赌一把又输了的话,你会后悔自己“贪婪的”决定,后悔放弃了拿到15万美元的机会,后悔这种体验依赖于你本应该采取却没有采取的意见。

有些经济学家和心理学家依据对后悔和失望的情感提出了决策制定的模式。如果说这些模式没有前景理论那样有影响力的话也是说得通的,且其中的原因也很有启示意义。后悔和失望的情感是真实的,做出决策的人当然在做决策时会预测到这些情感。问题是后悔理论会产生一些惊人的预言,使得前景理论中这些情绪的作用变弱,这也就使问题变简单了。前景理论的复杂度在与期望效用理论进行对比时容易被大家接受,因为它确实预言了期望效用理论无法解释的一些现象。

更丰富且更切实际的假设还不足以使一种理论获得成功。科学家把理论作为工具,但他们很难接受新的工具,除非这个新工具非常有用。前景理论为众多学者所接受不是因为它是“真实的”,而是因为它在效用理论基础上增加了一些概念,比如说参照点和损失厌恶等,这些都值得大家花费时间和精力来研究。它们产生的新预测最后都被证实是真实的。所以说我们是很幸运的。

示例—前景理论

“他是损失厌恶的典型例子,因而连非常有利的机会也被他拒绝了。”

“她非常有钱,因而她对微不足道的所得反应那么强烈着实让人费解。”

“他把损失看得比所得要重一倍。不过这也很正常。”