| 向上生长 | 收藏 |

零利率到底是不是人们翻身的机会

向上生长 作者:九边

最近很多人问我,如果零利率时代降临,到底对我们有什么影响呢?我们需要认真地分析下这个问题,毕竟日本已经是零利率时代了,说不定负利率的国家越来越多。

一、什么是利率

利率在希腊语里叫“牛崽子”,现代英语里的单词rate(速率)是从希腊语演变过来的。为什么叫“牛崽子”呢?

我认为应该是这样的:你借钱给隔壁邻居,这些钱你本来是可以买一些牛的,这些牛可以给你生牛崽子,但是你借给老王后,你自己买不了牛,自然也就没办法生牛崽子。所以你邻居年底还钱的时候,不仅要还给你本金,还得给你补偿牛崽子的费用。

这个牛崽子可以理解为资本收益。但是,母牛繁殖牛崽子有个明显的特点:它是个相对恒定值,不会太高。一般的情况下,牛不可能一年生太多的小牛,推广到全社会,在希腊人眼里整个社会就跟一群牛似的,借钱给别人就可以赚小牛。或者换一句话说,利率是全社会财富积累的速率,约等于GDP的增加速率。

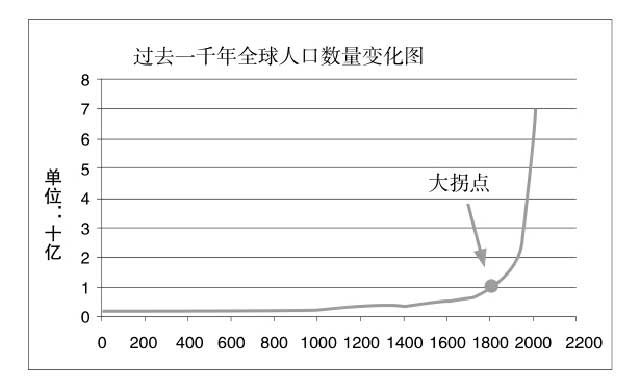

在古代,农业社会的整体进步非常缓慢,往往几百年才能翻一番。上面举的生牛崽子的例子,虽然理论上母牛可以生小牛,可是古代的技术没法跟现在比,无论是卫生还是医疗水平都很低,牛倒是生产了几个牛崽子,但是也死了几头大牛,年复一年整体变化不太大,或者说可以忽略不计。整个社会GDP的增长率非常缓慢,缓慢到每年可以忽略不计。因为古代的财富增速难以测算,姑且以人口数量情况来拟合财富增速,大概会得到这样一张图(图6):

我们基本上可以得出这样一个结论:古代基本上是一个相对静止的时期,财富的增速比白开水还平淡。

这个背景下,你投资了一堆项目,很可能有几个是赚钱的,其他都是赔钱的,整体最终要回归零收益,这就叫“大道理管小道理”。如果你是个古代的基金经理,按照现代金融模式去古代运作,很大的概率什么都赚不到,因为资金回报率受限于整个社会的财富增长率。

这也是为什么古代的一些宗教不准他们的信徒收利息,因为技术进步缓慢的情况下,投资基本上是赚不到什么钱的,或者说,你在这个地方赚到了钱,在别的地方也会赔掉,整体利率是为零的。

如果你逆天改命,本来赚不到钱还非要赚钱,就形成了一个零和博弈的逻辑,只能是损害其他人。所以有些宗教不准在本教内部相互借贷收取利息可以理解为“避免内部零和博弈”。

说到这里,有些读者可能觉得不对了,除了一些宗教禁止教徒收利息,其他地方的贷款都是有利率的,不但有利率,而且利率非常高。在我国古代,寺庙和地主们放贷款的利率经常高达20%,荒年甚至经常冲到100%。这是怎么回事呢?这就完全不是经济学范畴了。因为他们往往不是盯着农民明年给他们弄几头牛崽子,而是要农民的地。

在大饥荒年,地主和寺庙会把利息拉爆,你爱借不借,不借当场就得饿死,借了明年还不上,你家的地就没了,或者干脆就是看中了某家的闺女。这种逻辑下,你再谈论欠债还钱的契约精神,就有点太傻太年轻。

中国古代王朝为什么会出现三百年周期律,因为古代的王朝往往运行一两百年之后,土地都跑少数人那里去了,绝大部分人给少数人为奴,没了中产,社会分化成了两级。古代收税大部分时间是按照人头收,官绅不用交税,渐渐地,大部分人都跑到少数官绅土豪家里去了,官府里根本没有你这个“人口”,也就没办法找你收税了。

普通人累死累活的成果就被土豪全收了,土豪越来越豪,皇帝越来越穷,连军饷都发不出来,士兵战斗力极弱,不管是遇到外族入侵还是农民革命,王朝都会崩了。这也是为什么历代中兴都是靠改革税制,重振财政、重新分配财富来给王朝续命。这一点在欧洲也差不多,只不过欧洲打仗更加频繁一些,后来又有了黑死病定期消灭人口,所以他们的人口压力整体要比中国低一点,用布罗代尔的话说,叫“持续的温和革命”。也就是说,古代的时候,我们是两三百年就往自己脖子上抹一刀,他们是每天往自己腿上割一刀,人都是血淋淋的,也就没有能力发起那么多的改朝换代。

利率还有不得不考虑的参数,也就是风险,比如你是中世纪的一个金匠,有人想参加十字军冒险,但是穷得跟个鬼似的,没办法花钱买装备,你借钱给他,等他打劫成功后连本带利一起还给你。也可能他死在东方了,你借出去的钱一分都收不回来。

为了防止他死了不还钱,你就得找一堆这样的亡命之徒,一个人死在耶路撒冷的可能性很大,但是一堆人全死的可能性就比较小,同时你再提高利息,这样哪怕征战回来几个人,回来的那几个人给你带来的回报就能够把你在死人身上亏掉的钱都收回来了。这个就叫对冲风险,活着的人要给死了的人买单,收益覆盖风险。

这种赚取财富的方式本身就是顶风作案所得,几乎最后都得还回去。这也是为什么在地理大发现之前,除了美第奇那种家族之外的银行家都不持久——他们其实不是靠给老百姓放贷的,主要靠商业票据套现业务,以及给国王和教宗贷款,他们的角色类似宫廷犹太人。

古代的金融业务,都是在收利率里的风险部分,有点像P2P业务。我们从上面的内容也了解到,古代的利率其实不是现代金融意义上的利率,除了零利率就是高利贷,根本没有普通利率的贷款形式存在。

二、现代金融业

欧洲是在地理大发现之后才有了真正意义上的现代金融。

欧洲发现了美洲后,就开启了金融、战争、殖民、科技的四轮驱动,这四个轮子带着欧洲飞速向前。这个事情理解起来比较费力,我举个例子来说明:比如你是欧洲的一个普通人,你的名字叫哥伦布,如果在等级森严人口过剩的欧洲,你是几乎不会有任何作为的,生下来是普通人,死了就是死掉的普通人。

那时候的欧洲,首先你没法冒险,因为欧洲所有地方全被探索过了,所有能种的土地都是国王和骑士的,所有矿山和河流也都是他们的,所有的树也还是国王和骑士的,你什么都做不了。整个社会没有增长的空间了,就算你拿到投资,也不知道该做什么。但是新世界被发现后,相当于有一块多余的蛋糕可以让你去抢,也就是有了冒险的新天地。于是你从银行家那里贷了款,去非洲买了奴隶,带着这些奴隶去美洲种地,种地有钱后就可以还给银行家,银行家赚到钱后可以继续把钱借给新的冒险家。更关键的是增量的财富让人疯狂了起来,于是大家一起疯狂地去抢(英国、西班牙、荷兰、法国等几个国家因为殖民地打了数百年)。有时候他们同时看中一块地,结果跟比武招亲一样,这几个老殖民者自己先打起来了,于是形成了一种持续的军备竞赛的压力,比如西班牙人的海军独步大洋,英国人无论如何也造不出那么多军舰,就开始研究在自己的船上装几门射速快的大炮来弥补。

为了在陆地上取得优势,欧洲各国也费尽心机地改进枪管和子弹,但是研究枪管就需要研究冶铁炼钢,研究子弹就需要研究精密工业,经过这样一轮又一轮的竞赛,科技开始发展了。所以某种意义上说,战争是科技进步的因素之一。面临生死存亡,大家才会全力以赴地去探索未知事物。在地理大发现之前,欧洲人是落后的一批,说明他们并没有什么神奇的特质,只是后来因缘际会,才有了诸多的发展。中国早期很多文科知识分子理解不了这些,就开始从人种方面找原因,找着找着就弱智了。

人类历史上关键的技术,比如炸药、钢铁,以及后来的原子能、计算机、互联网、太空计划,都是为了服务战争而研发的,烧了一堆钱研发出来后,各种想搞垮对方,等发现都搞不垮对方,大家也就打疲了。日子还得照常过,于是把各种武器用于生产:炸药可以穿山修隧道,钢铁可以架桥,原子能可以搞核电站,互联网可以卖商品……

原来一堆为了更快摧毁对方的技术就变成了衣食住行的工具,这就叫军转民。最著名的例子应该是瓦特蒸汽机上的一个关键部件,一直没搞出来,当时没有东西能承受得住那么大的压力。后来军工业大发展,枪管代表了全社会最高水平的工艺,瓦特蒸汽机的关键部位就装了一个枪管。如果这根枪管当时没研发出来,瓦特蒸汽机也得晚几年出现。

战争推动科技,科技推动社会的进步,又有大批的殖民地等着大家去抢,人类从地理大发现后慢慢有了一个持续的、稳定的发展速率。持续稳定地发展,就意味着你预期未来会持续、稳定地变好,这让“投资”这件事开始变得有意义,不会在零收益这个范围内打转了。

到后来,殖民地瓜分殆尽,殖民这事玩不下去了,但是人类已经可以靠着持续的技术进步来继续往前发展。比如能种的土地都种上了,但是可以提高单位亩产;牧场里牛的数量没法提升了,但是可以通过改良牛的品种,给牛听音乐、定期除虫、改良草料,也可以提高产量。

此外,人们还会研发新的东西,让生活变得丰富多彩,比如新的自行车,新的手机,越来越大的彩电,越来越好玩的游戏,2D影视不过瘾就直接给你VR搞沉浸式体验……通过刺激人的七情六欲,让大家不停地购买,大家买了就有更多的动力研发和生产,市场就可以转起来了。在这个发展的过程中,人们的观念变化很大。以前大家觉得自己手里的钱被偷了是损失,或者做什么事情赔钱了也是损失,进入资本主义社会后出现了新的观念:如果不折腾就会少赚钱,少赚就是亏,亏钱那可真是天理不容的事。全社会天天想着赚钱,资本主义的扩张性就是这么来的。在这种背景下,克制享受的那一方,就成了资金提供方,为奋斗者提供经费。整体而言,整个社会能攒下多少钱,就可以对未来投资多少钱,借贷双方约定的额外回报就是利息。

假设某个人积攒了一笔钱,想去投资,比如当时整个社会的GDP增速是3%,如果他的利率高于3%,别人可能借了钱也赚不到大于3%的收益,所以人们就不借了。如果他把利息定为2%,大家又抢着来借,他最后可能把利率定在2.9%附近。通过上面的描述,我们应该能明白:社会利率和经济增长率正相关,经济增长好,人们更愿意贷款,利率也会上升;美国五十年国债利率和GDP增速的对比图,也能看出来明显正相关。

社会增长的动力在于技术进步,比如这两年互联网创新推动人们都买手机,但是洗衣机行业死气沉沉,因为洗衣机自从滚筒出现之后已经没什么进展了。不过大家一定要注意下,人类经济持续的上涨周期,从工业革命开始到现在也只是二百多年时间。在几千年的文明史中,这二百年也只是短短的一瞬间。在人类文明的大多数时间里,经济发展是停滞不前,有时甚至是后退的。中国经济在元、明、清三朝,GDP增长非常缓慢,几乎可以忽略不计。欧洲文明在17世纪以前也是停滞的,有时候甚至是倒退的。这种情况下,利率本来就是零或者负的,只是近两三百年这种情况才有了改观。

三、中央银行

市场里无数个体在协商借钱利率,有点像鸡蛋价格似的,每个人心理价位都不一样,但是经过无数次协商,最后会形成一个统一值。无数个体协商出来的利率基本和各地的经济发展速度差不多,直到后来每个国家出现了中央银行。中央银行已经大到可以扭曲经济——这时利率也不再简单跟着经济的发展变化,中央银行开始通过调整利率来主动调节经济。

当整个社会经济不太好的时候,你是个养鸡场的所有者,鸡蛋滞销,你的现金就会耗尽。如果银行继续不贷款给你,你的养鸡场可能就倒闭了,员工下岗。如果无数这样的厂子都处在破产边缘,政府不管,可能就是1929年大萧条,大家都破产了,工人们都下岗了,谁也找不到工作,没工作就没钱消费。其他厂子也得倒闭,大家一无所有,于是最后把整个世界拖入了第二次世界大战。

如果这个时候银行给你一笔低息贷款,就可能帮你挺过萧条,你就不用破产了,你的员工也不用下岗了,他们每天去吃饭的馆子也不用破产,整个市场可能以低成本挺过萧条。本·伯南克作为少年天才,二十多岁就从哈佛博士毕业,一辈子研究大萧条,研究出来的结果就是央行要尽快注资,直接开个直升机撒钱都行,防止倒闭潮,如果操作晚了,就一切都完了。2008年经济危机期间,他在国会用这套说辞把一帮共和党国会大佬吓坏了,很快就发了张空白支票让财政部去折腾。

萧条过后得施行低利率,这样大家才会贷款去投资。比如你有一个收益率为2%的项目,如果贷款利率是5%,你要付的利息比你未来赚的都多,那你就没法操作了。如果利率降成1%,那你可能在贷款后撸袖子开始干上了。这也是为什么美国人那么迷信低利率,特朗普成天逼着美联储降低利率,并且强烈要求美国也施行负利率,不过美联储只同意了降利率,可能负利率弊大于利,最终被投票否定了。

美国有个有意思的现象,经常出现什么坏消息,股市不跌反涨,因为大家觉得“坏消息就是好消息,因为美联储可以继续宽松”。

四、负利率

负利率的意思是利率是负的,你去银行存一笔钱,不但不给你利息,还得要管理费。你肯定纳闷了,那我还去存钱干吗,堆家里库房和床底下不就行了?事实上人们确实是这样做的。当初日本央行宣布进入负利率时代后,日本社会最明显的反应就是保险箱买断货,浙江几个搞保险箱的企业乐得合不拢嘴。但是有些大户是无法把钱全部挪到家里的,比如保险金和养老金,只能是被迫在银行继续存款。

当然了,银行真实操作负利率的方法,情况还要复杂一点,比如普通人的账户,你存一万元,再过一年可能给你一万零一元。象征性地给你一点。那些资金雄厚的账户,比如某个人或者某个机构账户上有一亿元的财富,可能存一年就剩下九千九百万元了。

我们难免有个疑问,为什么世界上会有负利率存在呢?——你家里有个银行,市场上有很多年收益率高达10%的优质项目,你最着急的事情是什么?你肯定是赶紧出门贴个海报,上边写上“高收益理财产品,先来先得,过期不候”,然后不惜以5%的利率吸储,然后再去投资赚钱吃差价。

可是某一天无利不起早的银行都不想吸储了,说明了什么?说明它手里已经没有可投资的项目了。你把钱存到银行,明年拿利息,银行没有什么项目可投资的,相当于你得到的那部分利息是它倒贴给你的,它肯定不会这么做。我们上面提到过,利率和经济增长是正相关的。当经济运行不好的时候,人们就没什么可投资的项目,利率会非常低。如果经济增速跌到古代那种水平,利率也会变成零。当经济运行甚至还不如古代的时候,比如一个经济体出现了急速人口老龄化就得施行负利率,比如日本。或者当一个经济体的技术储备耗尽,比如欧洲,那也得施行负利率。

经济体的运行还有一个简单的逻辑:你们公司今天生产出一万部手机,那么接下来的一段时间内一定要卖掉,如果卖不出去,那就是生产过剩,你们公司可能要裁员一半来适应市场。你们公司是生产手机的,你因为怕花太多钱不去商场吃饭,造成商场萧条,那些商场的员工和整个产业链上的人没钱,就难以有足够的人数购买手机,手机的销量下滑,结果可能将来你也被裁了。在现代社会,政府会鼓励大家消费。因为如果大家都不买,很可能过不了多久,危机就会蔓延到大多数领域。

日本央行施行负利率之初,期望通过负利率实现2%的通货膨胀率。人们可能会好奇,难道日本政府中邪了?竟然追求通货膨胀?当然不是了,温和的通货膨胀并不可怕,至少说明大家有购买意愿和购买力。一个经济体最怕的事情就是大家谁都不消费,交易停摆了,整个市场死气沉沉,大家一起遭遇经济危机。日本之所以这么操作,是期望大家不把钱放在银行,积极购物,防止整个社会陷入谁也不买商品,然后企业倒闭,员工下岗,更没钱买的通缩境地。

五、负利率对社会的影响

日本施行负利率操作以后,日本通货膨胀的目标到底实现了吗?日本的房价怎么样了?第一个问题一句话就能说清楚,日本的通货膨胀率还是趴在地上徘徊,那个2%通货膨胀率的目标估计是无法实现了。自从日本的经济泡沫破裂后,日本的通货膨胀率就在零左右徘徊。2016年,日本施行负利率,通货膨胀率有时达到0.5%,离他们2%的目标差得很远,跟2016年施行负利率之前变化不大,说明施行负利率对提振日本消费影响不大。

那么日本施行负利率以后,对GDP的促进作用大吗?很可惜,作用并不明显,如图7所示:

2016年施行负利率之后,2017年GDP增长率也是负的,2018年好了一些。日本现在面临的最大问题是人们不消费。

为什么日本有点闲钱的人宁愿倒贴也要把钱存银行,或者搞个保险箱存起来,都不愿意拿出来消费?一般认为他们老龄化群体比例太高了,精神和肉体都颓废了,就不要谈消费了,何况得攒钱防着自己病了,还得把身后事安排得明明白白。

日本的房价整体变化并不大,2016年后有微弱上涨,主要是一线城市给带起来的,其他城市表现一般,有几个城市还在下跌,考虑到微弱通货膨胀,整个日本的几个大城市整体也没怎么涨价。这倒也正常,日本除了东京等超级城市人口有净流入,其他城市人口都在下降,房子用不完。

总而言之,我们能大概得出这么几个结论:

1. 真施行了负利率,整体影响不会太大,你甚至都感受不到,至少接下来的几年没什么影响。

2. 今后房价会出现明显的分化,一线人口净流入的城市继续上涨,其他城市的房价保持稳定。

整体而言,一切都岁月静好。

但这不是问题的关键,问题的关键是,负利率更像一个信号,信号本身是中性的,但是它代表的意义很吓人。负利率的出现,意味着“盈利机会”的耗尽。

当初10%利率的贷款都有人抢着贷,如今1%的利率都没人贷,今后新企业越来越少,大家都不愿意去创业,年轻人跳槽涨工资的机会越来越少,人们发达的机会也会越来越少,需要在企业里慢慢熬,直到把老头们全熬退休了,你才可以升职加薪。

当整个社会陷入通缩,大家都不敢花钱,既然不消费,企业生产出来的东西也没人购买,生产的企业可能倒闭,到时候更没人买。整个社会在这种负反馈的旋涡里越陷越深。当然了,这一点一开始不明显,慢慢地会越来越明显。

这也就回答了我们文章标题的那个问题:负利率不会是大家翻身的机会,它本身意味着机会的减少和社会的平静如水。

那有没有办法破局呢?

其实我们第一节已经说了,人类经历过持续千年的零利率,破局的关键就是发现了额外的蛋糕,比如哥伦布发现了殖民地,或者技术有了进步,比如后来的工业革命。

如果某一天全球性陷入零利率、负利率泥潭,再发现殖民地是不大可能了,唯一的破局方式就是技术的突破。这个倒也不一定是我们经常念叨的可控核聚变,有可能是一个我们完全没注意到的东西,类似当初美军在实验室里研发互联网,他们根本没想到能引发这么大的效应。

其实大家没必要太焦虑,随着我们在科技方面的投资越来越多,我们的创新能力越来越强,相信负利率来临之前我们的技术已经突破了。