| 巴芒演义 | 收藏 |

第三十七回 蹚浑水拯救所罗门 看笑话围观赌金者

偷窥者 作者:唐朝

做投资,面对简单的企业一不小心也会踩坑,对复杂的企业岂不是要更加警惕?是的,就在巴菲特收购通用再保的同时,他就直接拒绝过一家全球知名的“复杂”企业抛来的橄榄枝。这家企业拥有全球独一无二的豪华阵容,号称“每平方英寸智商密度高于地球上其他任何地方”,它是著名的长期资本公司(LTCM)。

巴菲特和长期资本的渊源,要从所罗门兄弟公司说起。在1976年拯救盖可保险的过程中,巴菲特与当时所罗门兄弟公司二把手古弗兰建立了深厚的友谊。1987年,已经是所罗门董事长的古弗兰送上了一笔条件相当优厚的交易,用来交换巴菲特的帮助。

巴菲特误入所罗门

当时,在“垃圾债券之王”米尔肯的支持下,著名兼并天才罗纳德·佩雷尔曼意图收购所罗门。由于佩雷尔曼和米尔肯一贯是收购后改组管理层、分拆出售企业资产,再加上古弗兰和米尔肯是众所周知的不和——两年前两人曾经在公开场合差点打起来,而且,自那以后,两家公司就切断了相互之间的所有债券交易,所以,以古弗兰为首的所罗门管理层,绝对不想被米尔肯和佩雷尔曼收购。

佩雷尔曼1943年出生于美国一个豪门望族,毕业于沃顿商学院。他是2019年福布斯全球亿万富豪榜第149名。佩雷尔曼的父亲是一位并购行家,拥有一家庞大的钢铁工业集团,所以佩雷尔曼在读大学期间就曾经投资80万美元收购过一家啤酒厂,三年后分拆卖掉获利200多万美元。

佩雷尔曼常见的操作手法,是买进一家“丑小鸭”公司,将公司亏损业务分拆卖掉,留下公司的壳,然后利用历史亏损潜藏的税务优惠,收购优质资产,经过管理优化后转手出售给行业巨头。以此为目的,佩雷尔曼喜欢精确盘算最少购买多少股份可以实现控股,哪些业务和机构可以卖掉,收购什么目标业务可以形成互补,最终要卖给谁。所以,市场对他的评价是“佩雷尔曼不像个企业家,更像个手拿计算器在市场晃悠的二道贩子”!

盯上所罗门之前,佩雷尔曼刚刚在米尔肯的支持下,通过发行垃圾债券,完成对化妆品帝国露华浓的收购。佩雷尔曼入主后,分拆出售了露华浓保健品部门,同时将公司机构一举削减80%。露华浓是佩雷尔曼收购生涯中唯一专情对待的公司,至今依然在佩雷尔曼掌控中。2018年1月,佩雷尔曼刚刚把露华浓CEO的宝座移交给女儿黛布拉。

佩雷尔曼不专情的性格,在他的私生活里也有体现。他一生结婚5次,离婚4次——这可能是财富榜排名下滑的因素之一,佩雷尔曼在1991年就是富豪榜第三名。佩雷尔曼的婚姻一直是八卦媒体的最爱,尤其是第三任妻子达芙,据说是美国前总统克林顿的红颜知己。更有意思的是,克林顿拉链门丑闻女主角莫妮卡·莱温斯基,就是经佩雷尔曼推荐进入白宫的。

为了抵御佩雷尔曼的入侵,古弗兰拒绝了佩雷尔曼的出价,转而于1987年9月28日向巴菲特发行7亿美元条件优厚的优先股。优先股每年享有固定9%红利,3年后有权按照每股38美元的价格转成普通股,当时所罗门股价约为32美元。如果届时不转股,所罗门兄弟公司自1995年10月31日起的5年内分批赎回。同时,巴菲特保证7年内不增持所罗门股份。

虽然看上去利润丰厚且几乎万无一失,但巴菲特这笔投资的“择时”可谓烂到家了。9月28日确定投资,交易履行完毕后的一周左右,就爆发了世界性大股灾。10月19日,著名的黑色星期一,道琼斯指数单日跌幅23%,创20世纪单日跌幅纪录。所罗门股价遭重创,跌至低点16.62美元。不过,说择时烂透了,是老唐的调侃。巴菲特其实不择时,他只依据价值和价格差异行事。就在黑色星期一发生的前一周,10月12日前后,巴菲特已经指示经纪公司将他持有的普通股,除了三只“死了都不卖”[大都会通信、盖可保险、华盛顿邮报]的股票,其他的几乎全部清仓了。

芒格起初就不太赞成投资所罗门。《滚雪球》里记录:“芒格环抱着双臂对巴菲特说道:‘沃伦,你确定要投资这家公司吗?’巴菲特没有说话,他注视着交易大厅熙熙攘攘的人群,注视着里面嘈杂的环境,等了好一会儿,他才慢慢给出了一个答案:‘嗯,是的。’”

芒格后来很得意地说:“我们颇有一些先见之明,当时我们在大都会和所罗门有相当数量的股份,沃伦建议我去加入大都会董事会。我说:沃伦,你绝对不需要我在那儿。所罗门会有很多麻烦,需要我们两个人都在。”果然,所罗门出了大麻烦,麻烦来自债券交易部门负责人梅利韦瑟和他的得力手下莫泽尔。

所罗门的麻烦事儿

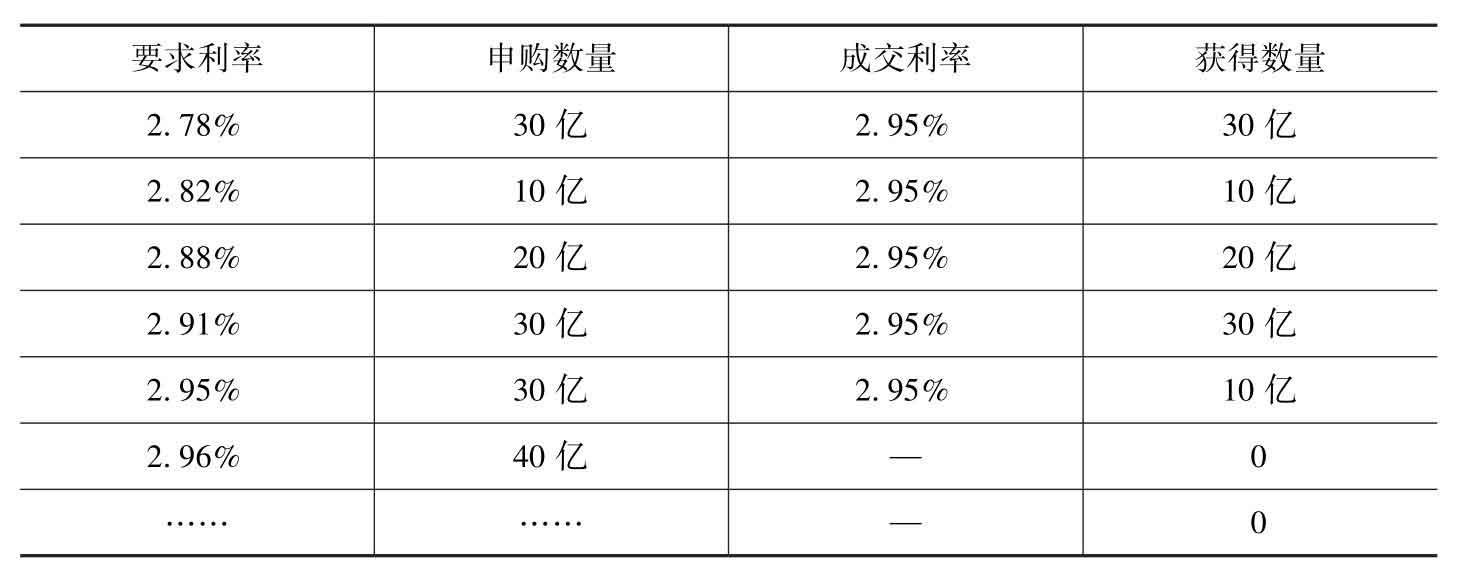

事件复杂,简化后大致如下:美国财政部发行的美国国债,历来是金融市场的硬通货,是全球交易量最大的金融产品之一。国债的发行模式是这样的,买家通过主要交易商[一共40多家,所罗门是最大的一家]向财政部报出要求利率和申购数量。财政部从要求利率最低的报价算起,一直到满足预备发行数量为止,最高要求利率为成交利率。低于成交利率的申报者,得到申报数量;高于成交利率的申报作废;等于成交利率的申报者部分或全部成交。

举例说明。假设财政部准备发行100亿美元国债,大家报出要求利率和申购数量如表37-1中的前两列,则成交利率和数量如表中后两列所示。

表37-1 申购国债中标过程

为了防止垄断操纵,财政部规定任何公司申购数量不可以超过发行总量的35%。所罗门公司债券部经理莫泽尔钻了个空子,他不仅用所罗门自营账户提出顶格申报,同时还利用客户账户提交申报,然后在客户不知情的情况下,将获配债券转入所罗门自营账户。

后来的调查结果显示,莫泽尔有8次申购比例超过35%上限,其中4次,他申购到发行债券总量的75%。如此大量债券在手,所罗门基本可以控制该债券的短期波动。他们通过拉高市价的方式逼空,迫使国债空头在到期日以高价平仓,从而为公司创造暴利,相关人等则获得高额奖金。

莫泽尔的行为后来被上司梅利韦瑟知道并汇报给董事会。但不知为何,董事会轻描淡写地略过了。巴菲特知道此事时,也没意识到问题的严重性,还是芒格提醒他说这是个大麻烦。

说到底,数万亿美元国债是美国整个财政系统的基础。境内外的个人、机构及其他政府出资购买美国国债,是出于对美国政府及其公共财务系统的信任。这个系统本身的运作建立在一种微妙的平衡之上,类似所罗门这种弄虚作假,可能毁掉美国证券系统的国际声誉,减少国债买家,从而提高政府的融资成本。

财政部一次很偶然的询问函,让莫泽尔盗用客户账户的事穿了帮,司法部反垄断局开始介入调查。美联储和财政部考虑取消所罗门主要交易商资格,以儆效尤。若所罗门主要交易商资格被取消,将面临大客户出走、债务触发保证金追加要求,甚至触发债务提前归还条款等重大危机。

华尔街投行的资产负债表规模一般都很大,所罗门当时市值约40亿美元,但债务规模高达1500亿美元,在华尔街投行中仅次于花旗集团。公司每天都有几百亿美元的债务滚动到期,若触发信用危机,归宿只能是破产。届时巴菲特的7亿美元将分文不剩。

紧急介入挽救所罗门

美元面前无小事,巴菲特和芒格紧急介入所罗门。计划由巴菲特担任董事长,芒格接管审计委员会,MTO律师事务所冠名合伙人奥尔森和首席律师邓纳姆接管法律事务。

奥尔森介入的第一天,就被纽约南区检察官召见。要知道,是否指控所罗门的权力掌握在检察官手上。奥尔森当场对检察官做出一个非同寻常的承诺:放弃所罗门公司“律师—当事人保密特权”!这条宪法赋予的特权,是用来保证客户与律师之间的交流内容免受调查的。奥尔森保证不管MTO在调查中发现什么,都不会对检察官保密。说得直白一些,此刻MTO押上律所声誉和大律师的执业资格,承诺绝不隐瞒客户商业机密和犯罪行为,以换取检察官暂时不指控所罗门。

事情当然不是一个承诺能解决的,中间有巴菲特、芒格及MTO律师团惊心动魄的大量努力。举一个惊险的环节,距离股市开盘还有不足7小时,财政部决定取消所罗门主要交易商资格。巴菲特收到消息后,立刻找到财政部部长布雷迪[伯克希尔原董事长蔡斯的侄子],用拒绝担任所罗门兄弟董事长、让所罗门宣布破产作为要挟。

所罗门如果破产,将是美国历史上最大规模的金融企业破产,连锁反应将导致所罗门合伙人、债权人及交易对手破产,会给世界金融市场带来巨大的灾难,具体损失程度无人能够准确估计。经过一系列人脉沟通和谈判权衡,财政部部长布雷迪与美联储主席格林斯潘等决策人,基于巴菲特、芒格和MTO押上声誉的诚意,同时也确实担心巴菲特描述的恐怖场景肆虐金融市场,最终将对所罗门的制裁修改为:所罗门可以保留自营账户申购权,但暂不能代替客户申购。

事后财政部对所罗门也只实施了2.9亿美元罚款,除梅利韦瑟离职、莫泽尔入狱4个月之外,没有起诉任何人。这结局几乎比所有股东预想的都乐观。巴菲特说,这主要归功于MTO的奥尔森和邓纳姆。

豪华阵容组建长期资本公司

1992年6月危机基本解除。巴菲特离开所罗门,并任命MTO首席律师邓纳姆接任董事长职位,之后巴菲特增持了部分所罗门股票。在邓纳姆的领导和推动下,1997年所罗门以90亿美元的价格,出售给桑迪·威尔控制下的旅行者集团,伯克希尔所持股份交换为旅行者集团约3%的股份,市值17亿美元,巴菲特随后陆续将其抛出离场。所罗门出售后,邓纳姆重新回到MTO律师事务所。

而约翰·梅利韦瑟,这位曾在20世纪80年代一手创造所罗门债券交易部,打造出华尔街传奇赚钱机器的天才级人物,因此事离开所罗门后,创建了长期资本基金。由于所罗门债券部门的核心交易员,几乎全部是梅利韦瑟从各大学院里挖掘的,梅利韦瑟一直是他们可以依靠的大树,是他们的保护伞,是他们的慈父,呵护和照顾着他们,所以,当梅利韦瑟离职后,这些人基本都选择了跳槽长期资本。

紧接着,梅利韦瑟还邀请到诺贝尔奖得主罗伯特·默顿和迈伦·舒尔茨[从“赌神”索普21点论文推出期权定价模型并因此而获得诺贝尔奖的经济学家。这两位此刻是国际金融界的泰斗级人物,大部分华尔街精英要么是他们的学生,或学生的学生,要么就是读着他们写的教科书入行的]入伙。默顿和舒尔茨之所以愿意入伙,是因为他俩认为长期资本公司将是他们检验学术成果的最好机会。

长期资本交易模型的底层逻辑,就是两位诺奖得主的期权定价模型和有效市场理论:金融产品的市价虽然随机出现,但和宇宙里广泛存在的其他随机事件一样,它们也会呈现某种分布。具备足够的数据就可以统计出分布形态。一旦市价偏离正常态,下注赌它回归就可以让长期资本获取利润。因为随着时间的推移,有效市场的必然结局是价格回归正常态。

这套理论其实没错,问题出在“随着时间的推移”几个字上。这个时间究竟是多长,或许应了凯恩斯那句名言:市场保持非理性状态的时间,可能会持续到你破产以后。

梅利韦瑟并没有止步于两名诺奖得主,他还邀请到一位重磅人物——美国财政部在任副部长兼美联储副主席戴维·马林斯。马林斯在美联储的声望仅次于美联储主席格林斯潘,被普遍认为是格林斯潘的继任者。这是市场上唯一能请到在任美联储副主席入伙的基金公司。这不仅给长期资本创造了广泛接触国际大银行的机会,也使各国准政府投资机构趋之若鹜。而且,马林斯是处理所罗门丑闻的直接负责人,他的加盟相当于给梅利韦瑟做了人品背书。

凭借创始人和合伙人梦幻般的履历、历史回报和学术声誉,这群天才毫不费力就募集到截至当时,基金史上最大规模的启动资金:12.5亿美元。资金主要来自大型银行、政府基金、大学基金、华尔街巨头、好莱坞名流、保险公司、养老基金等。

惊人业绩突遭黑天鹅

基金从1994年2月底开始运作,当年回报率28%;1995年59%;1996年57%;1997年25%。4年4倍,年化41.4%。对于规模如此巨大的债券套利型基金,用“传奇”已经不足以形容。更让人惊掉下巴的是,在基金运作前3年里,只有1个月有超过1%的亏损。直到1998年4月底为止,基金最大月度亏损仅2.9%。

在逆天业绩面前,基金规模迅速膨胀到约74亿美元。这时候长期资本基金的认购资格,对于所有合伙人也已经是一种需要争抢的奖励和荣耀。几乎所有的合伙人都把身家投入了自己的基金——包括前4年分得的管理费和业绩提成。

1997年底,基金强行退回了外部投资者的27亿美元。留下的47亿美元中,有19亿美元是合伙人的。此举当时引发众多投资者的愤怒,但仅仅几个月后,这帮被清退的家伙就乐得在家烧高香了。

1998年5月,天才们设计的精密模型里的十级西格玛事件[可能性只有1/1024的事件]降临——日本股市暴跌,俄罗斯国债违约,克林顿拉链门丑闻,一系列事件让全球金融产品出现信任危机,投资者不计价格抛售所有疑似潜藏风险的资产,换入类似美国国债这样的安全资产。在长期资本模型里,那些必将收拢的收益率,不仅没有收拢,反而持续扩大,大量本应负相关的对冲资产同向运动。

5月基金亏损6.7%,6月亏损10%,7月持平,8月巨亏44%。长期资本在全球所有产品上的套利活动,同时出现亏损。多元对冲、全面分散风险的资产组合失灵,模型全面崩溃。9月1—23日,基金又亏损25%。1998年9月23日,星期三,基金还剩5.55亿美元净资产。

隔岸观火

此时的长期资本,持有约1400亿美元资产及1.25万亿美元的金融衍生品合约。如果长期资本崩塌,将引发无数交易对手无法结算,整个市场丧失流动性,结局可能就是整个金融系统的崩塌。美联储紧急召集华尔街14家大银行商量救灾。

同时,长期资本通过高盛集团,向包括巴菲特在内的多位实力金主,表达出让股权的意图。巴菲特不仅没有同意,反而在得知消息后立刻致电通用再保负责人,“长期资本公司快不行了。不管是谁来为长期资本的相关产品投保,没有抵押物或保证金绝不办理。记住,绝不办理”!

经多位巨头紧急斡旋,巴菲特最终在9月23日11时40分勉强传真过来一张一页纸的意向书,核心就三句话:①伯克希尔、高盛和AIG分别出资30亿、7亿和3亿美元组成一家新公司。②新公司出价2.5亿美元,收购此刻长期资本净值为5.55亿美元的全部投资组合。只要资产不要人,不承担收购前责任。③不接受内容修改,限12:30前签字,否则意向失效。

梅利韦瑟团队将这个出价视为人格侮辱,其他巨头们则意见不一,最终没能在50分钟内达成一致。后来,还是美联储敦促14家大银行组成的银团,凑出36.5亿美元实施紧急救助,代价是14家银团获得长期资本90%的股权,剩余10%归合伙人之外的原基金投资人,合伙人年初的19亿美元资本归零。事情就这样结束了。

巴菲特说他完全无法理解长期资本这16个人。“他们为了赚自己不需要的钱,把自己需要的钱全部搭进去。这不是傻是什么?绝对是傻,不管智商多高,都是傻。为了得到对自己不重要的东西,甘愿拿对自己重要的东西去冒险,哪能这么干?”

一切皆有可能

营救行动结束一周后,诺奖得主舒尔茨举行婚礼(二婚),婚礼现场舒尔茨和默顿发生口角,起因是舒尔茨意识到用数学模型预测市场很危险,而默顿坚持认为可以通过优化模型解决问题。舒尔茨在婚礼上宣布,自己婚后将放弃舒尔茨姓氏,改随妻子姓。

梅利韦瑟及其天才合伙人,吸取长期资本失败的经验和教训,对模型进行了更深入的细化和完善,并严格将杠杆率控制在15倍以下,又创立了一只基金JWM. 2008年,JWM基金再次踩中1/10N小概率事件,被迫清盘。

这一切,正如巴菲特所总结的,“资本市场,什么离奇的事情都有可能发生。你要做的是处理好自己的事,力求在最离奇事件发生时,你仍然能够活着”。