| 巴芒演义 | 收藏 |

第三十八回 指导思想与时俱进 投资首选指数基金

偷窥者 作者:唐朝

1998年收购通用再保后,遭遇连续几年的重创,让巴菲特内心谨慎起来,开始更加强调指数基金的厉害。这种细微变化,就隐藏在每年的致股东信里。

巴菲特是如何看待指数基金的?

在1998年前,巴菲特曾经在两年的致股东信里谈论指数基金。这两次表述经常被指数基金拥趸断章取义地引用。但这两年,巴菲特表达的真正意思其实是:“指数基金不错,但自己如果有基本的投资能力,就没必要去搞指数基金。”

1993年致股东信,巴菲特第一次谈论指数基金,他写道:

通过定期投资指数基金,一个什么都不懂的业余投资者竟然往往能够战胜大部分专业投资者。奇怪得很,当傻钱知道自己的缺陷时,它就不再是傻钱了。但是,如果你是稍有常识的投资人,对商业有基本了解的话,你应该能够找出5到10家股价合理且具备长期竞争优势的企业。此时分散投资理论对你就毫无意义了,它反而会损害你的投资成果并增加你的风险。我实在无法理解一名投资人为什么要把资金投向了解和熟悉程度是第20名的企业,而不是集中在前面几名最熟悉、性价比最高的投资上。

这段话的前半截经常被用来证明巴菲特说过“指数基金可以帮助业余投资者战胜大部分专业投资者”。可惜从上下文看,巴菲特表述的意思明显在“但是”之后:有商业常识的投资人,应该集中投资5到10家股价合理且具备长期竞争优势的企业。

1996年致股东信里,巴菲特第二次谈起指数基金。他写道:

对于各位的个人投资,我可以提供一点心得供大家参考:大部分投资者,包括机构投资者和个人投资者,早晚会发现最好的投资股票方法是购买管理费很低的指数基金。扣除各种费用后的指数基金投资收益率,肯定能够超过绝大多数投资专家。

但是,你也可以选择自己建立投资组合,此时有几个要点是需要你牢记的。投资并不复杂,但说它很容易也不现实。投资者真正需要的是给你选中的公司估值的能力。请特别注意“选中的”这个词,你不必成为每家公司或者许多公司的行家,你只需要将自己限定在能力范围就好。能力范围的大小不重要,重要的是,你知道它的边界。

要成功地投资,你不需要了解β值、有效市场理论、现代投资组合理论、期权定价或者新兴市场。实际上,你最好对此一无所知。在我看来,投资专业的学生只需要学习两门课程就够了:“如何给公司估值”和“如何面对市价波动”。当然,商学院和学术界是不会同意我这种观点的。

作为一名投资者,你的目标应当仅仅是以理性的价格买入一家你能理解的、在未来5到10年甚至20年时间确定会成长的公司之部分股权。随着时间的推移,你会发现只有很少的公司能够符合这样的标准。所以一旦发现一家合乎标准的企业,你就应当大量买入。在这期间,你必须尽量坚守一个原则:如果你不想拥有某公司股权10年,那就不要考虑持有它10分钟。将一些符合标准的公司构成组合,之后你会发现它的市值自然而然地就会不断增长。尽管我们很少承认,但这正是伯克希尔股东们积累财富的秘诀。

这次巴菲特确实夸奖了指数基金是最好的投资股票方法,但阐述的重点依然在“但是”之后:如何构建自己的好企业组合。正如巴菲特1998年10月在佛罗里达大学商学院的那场著名演讲里谈到的:“要是你能找到6家不错的企业,就已经足够分散了,用不着再分散了,而且你能赚很多钱。”

1998年底收购通用再保后,巴菲特被市场一通“胖揍”,直到5年后通用再保才止住亏损的势头。那年(2003年)的致股东信里,巴菲特再次谈到指数基金,表述与之前出现明显区别。他说:

那些收费非常低廉的指数基金(比如先锋基金公司旗下的指数基金)在产品设计上非常适合投资者。我认为,对于大多数想要投资股票的人来说,认购成本低廉的指数基金是最理想的选择。

注意,这次后面没有“但是”。2004年致股东信延续了这种风格:

过去35年来,美国企业创造出非常优异的业绩,按理说股票投资者也应该获得丰厚的回报,只要简简单单地搭上顺风车就可以了,持有低成本的指数基金就可以达到这样的目的。但为什么绝大多数投资者收益平平甚至惨不忍睹呢?我认为主要有三个原因……

再往后,巴菲特越来越频繁地在各种场合推荐指数基金,表述干脆变成类似“个人投资者的最佳选择就是买入一只低成本的指数基金,并在一段时间保持持续定期买入”;甚至是“把你所有的钱都投资到像先锋500指数基金那样的低成本指数基金上”。

2005年致股东信里巴菲特直接指出:

投资管理机构及基金经理,向他们的客户收取大量费用。然而,将这些机构和经理当作一个整体来看,他们是通过收费让客户赚得更少,让客户的回报率落后于最简单的指数基金被动投资。

开百万赌局力挺指数基金

2006年致股东信披露后,巴菲特公开发起百万美元赌局,挑战所有的基金管理人。巴菲特声称,任何基金管理人都可以选择至少5只基金,巴菲特赌10年内这5只基金跑不赢先锋SP500指数基金。

巴菲特说:“我充满期待地等待各位基金经理来挑战,毕竟他们有能力让客户掏出几十亿美元来,他们不应该害怕拿一笔小钱出来和我赌一把。但是,随之而来的是一片寂静,几千名职业投资经理里最终只有一个人——泰德·西德斯应战了,他是门徒基金公司[门徒基金管理着35亿美元资产]总裁。”

泰德选择了5只FOF基金[FOF基金指专门投资基金的基金],这5只基金持有200多家基金,相当于泰德雇用超过200名信心满满的华尔街精英以及他们背后的专业投研团队管理自己的资金。如此大规模的样本,基本可以确保隔绝运气因素。泰德的基金组合将与先锋SP500指数基金比赛,赛期10年,从2008年1月1日起计算。

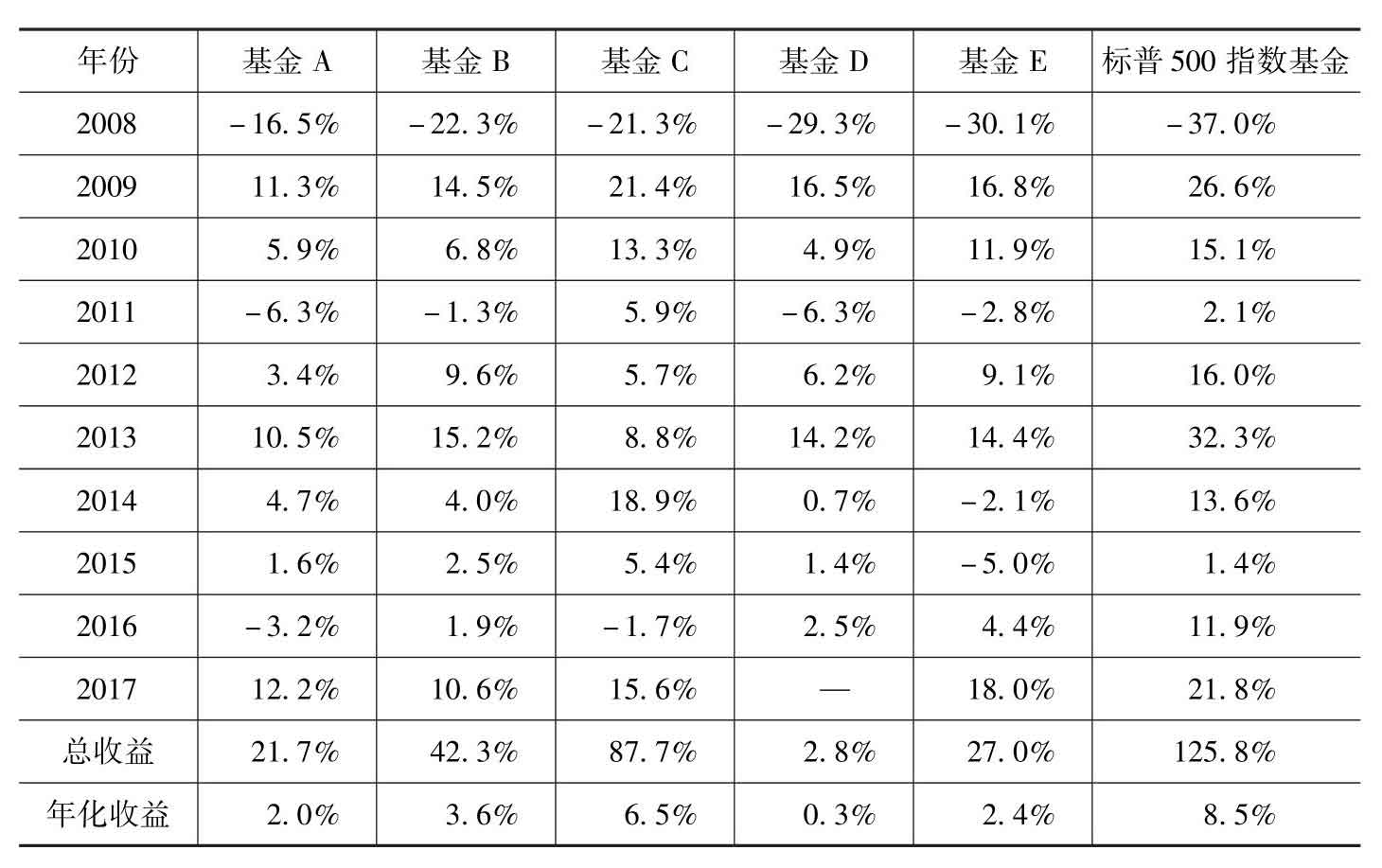

10年后,5只基金和标普500指数基金收益率对比结果如表38-1所示。巴菲特承诺不暴露5只参赛基金的名称。

表38-1 5只参赛基金与标普500指数基金收益对比

5只基金无一例外全部跑输——基金D已经于2017年初清盘,总收益和年化收益率均按9年计算。5只基金均在开赛第一年跑赢指数基金,但之后的9年,最厉害的C基金也仅有3年跑赢指数,其次是A、B各1年,D、E则9年全输。

赢得赌局的巴菲特说:“长期看,确实有部分有经验的人能超过标普500指数的表现。然而在我的一生里,我也就提前判断出10位左右的专业人士,能够如同我预期的一样完成这一壮举。当然,一定有成千上万的指数超越者是我没有见过的,毕竟跑赢指数并非不可能。不过,问题在于大多数试图跑赢指数的基金经理最终都会失败。”

为何难以战胜指数?

难道基金经理岗位自带诅咒?巴菲特继续解释背后的原因。

股市投资者可以划分为两大群体:打算在证券市场上获得超越指数收益的投资者,这群人可被称为“主动投资者A”;与他们相对的另一个群体是“被动投资者B”。

按照定义,B的仓位总和大致和指数构成接近,自动获得指数收益。那么,A作为另一个整体也必将等于指数收益。然而,由于主动投资者需要承担大笔年费、巨额业绩报酬,以及活跃交易的佣金税费成本。同样扣除成本后,A群体收益一定低于B群体,因为B群体对管理人没什么资历和智力要求,只需缴纳象征性管理费用以及几乎可以忽略的交易税费(当指数成分股发生变化时交易)。

那么,主动投资者群体里难道就没有跑赢指数的吗?当然有。主动投资者群体扣税费前,收益率等于指数收益,已经意味着群体内必然分布着高于指数、等于指数和低于指数的三类。确实有人跑赢。

假设主动投资者群体内部,三部分人群大体平均分布,各占1/3。这首先意味着已经有2/3人群收益率低于指数。同时,扣费前超越指数的群体里,有部分超越幅度太小的,扣除税费后的收益率也可能低于指数。

这就是无论投资者如何努力,注定是绝大多数群体无法战胜指数的根本原因。不仅如此,即便是短期战胜指数的基金经理,仍然有很多因素导致其大概率走向失败。

首先,投资领域短期内很难区分运气和能力。1000名基金经理或1000只猴子来预测市场,都可能产生至少1位连续9年正确的。这让寻找基于能力(而不是运气)跑赢指数的少数基金经理变得更加困难。

其次,人们不会排队将钱交给连对9年的猴子,却会排队交给连对9年的基金经理。由于基金经理依赖规模和收益提成获取收入和声誉,所以他们必然倾向于接受更多的投资资金。可是,管理几亿甚至几十亿元资金,与管理几百万或几千万元所需能力不一样,关注对象不一样。结果就是,无论前期的成功靠的是运气还是能力,随着基金经理被超出个人能力上限的资金池淹没,失败就在资金规模最大时来临了。

实际上,即便是类似彼得·林奇这样的传奇基金经理,也是早期资金少的时候成绩斐然,伴随着资金增加,收益逐渐变得平庸。虽然展示的基金年化收益率很高,但真正赚大钱的只有早期投资者。芒格对此评价说:“成功的基金吸引大量的资金,但其日后的表现往往平庸。然而,它们会一直吹嘘自己的年化回报率,并会提及自己多年前的成功。这种做法很有误导性。”

成长股投资大师:彼得·林奇

彼得·林奇生于1944年,大学暑假期间曾到因蔡至勇和内德·约翰逊而声名显赫的富达基金公司实习。1969年林奇服完兵役后,入职富达成为股票研究员。1977年5月被任命为富达麦哲伦基金管理人。

麦哲伦基金由富达旗下两只亏损严重的基金合并而来——只剩600万美元的麦哲伦基金(早期由内德管理)和只剩1200万美元的Essex基金。这两只基金此前5年累计亏损超过5000万美元。按0.6%的管理费标准,不合并已经无法负担基金经理的薪水。

林奇接手后表现神勇,1977年5月—1980年底,麦哲伦基金年化收益率超过40%,这个期间不开放申购(具体年度收益率数据参看本书附录A)。1981年,麦哲伦基金再次合并富达旗下另一只亏损严重的小基金“道氏理论基金”,然后向公众开放申购。起初,申购情况相当平庸。1981年基金获得了18.5%的投资收益率,但累加新申购资金后规模才刚刚突破1亿美元。

变化来自1982年10月的一次电视宣传。1982年10月的一个周末,林奇登上著名电视节目《华尔街的一周》,以“过去五年最成功的基金经理”身份,与800万电视观众分享投资策略。虽然林奇在《战胜华尔街》里坦言,“我向800万电视观众描述的投资策略,与我实际使用的投资策略并不是一回事”,但林奇在电视上说的那套策略,确实得到了观众的认可。电视宣传的效果非常好。林奇说:“基金销售奇迹般地大增……申购资金汹涌而来。”

1982年底,麦哲伦基金规模扩张至4.5亿美元。其后伴随着美国股市走牛,申购规模一路扩大。1983年新增10亿美元申购,基金规模突破16亿美元,成为全美第二大基金;1984年新增10亿美元申购;1985年新增17亿美元申购;1986年2月基金规模突破50亿美元,一跃成为全美最大基金;1987年5月基金规模突破100亿美元;1987年8月突破110亿美元。

1987年10月股市崩盘,麦哲伦基金一周内缩水至72亿美元。按照林奇自述“整个10月有6.89亿美元申购和13亿美元赎回,是我经历的首次净赎回”推测,大崩盘期间麦哲伦基金损失至少超过30%。

还好,1987年底股市反弹,全年指数上涨5.1%,林奇保住了1%的正收益率。这宝贵的1%,成就了林奇13年无亏损的纪录。1990年5月底林奇离职时,麦哲伦基金规模是140亿美元。

在林奇任职期间,基金从不足2000万美元,扩张到140亿美元。这期间究竟给客户创造了多少净收益,很难计算,也没有人去计算。但客户申购基金时缴纳的2%~3%申购费,实实在在地给富达基金公司创造了数以亿计的财富。

若以开放申购时间为界,林奇管理的麦哲伦基金大体可以分为两段:前段为1977年5月至1981年合计约4年半,总规模小于1亿美元,年化收益率略高于40%;自1982年到1990年5月底的约8年半,年化收益率约23%。这期间的1977年至1981年5个完整年度,指数年化收益率7.9%,巴菲特年化收益率28.3%;1982年至1990年9个完整年度,指数年化收益率16.2%,巴菲特年化收益率26.5%。

这不是否认林奇的优秀。在长达13年里,大幅超越市场平均水平,绝对是相当难得的高水平,无愧“投资大师”“传奇基金经理”的称号。但林奇的投资生涯至少有三个缺憾,这让投资者对于学习他的投资体系心有余悸。

一是林奇的投资生涯仅13年,期间美国股市正好处于大牛市,标普500指数总计上涨463%,相当于沪深300指数从3000点上涨至16900点。其间即使是走烟蒂股路线的施洛斯,年化收益率也有25%。这让人很难估算林奇投资生涯里的运气成分占比。

二是林奇13年年化约29%的记录里,前期资金少时收益率高,后期资金多时收益率低。与巴菲特持续稳定的高收益率相比,缺乏资金容量和长期稳定性。

三是林奇的投资模式对于个人精力要求太高了。正如施洛斯所说:“彼得·林奇一年走访几百家公司,他选的股票也很优秀。但是要让我那样做,我做不了,几年内就会把我累死。”所以,林奇47岁就结束了自己的基金经理生涯。

即便如此,林奇这样的基金经理恐怕也是千里挑一甚至万里挑一。找到一个林奇的难度,或许并不比找到一只十倍股容易。而巴菲特反复推荐的,他认为能够超越绝大部分基金经理的先锋SP500指数基金,就完全不需要担心这个问题。所以,巴菲特给第二任妻子艾丝翠留下的遗嘱,就这样安排……