| 巴芒演义 | 收藏 |

第十四回 捡烟蒂树最佳模板 不小心成过街老鼠

偷窥者 作者:唐朝

邓普斯特农具机械公司位于比特莱斯镇。公司创立于1878年,主要生产风车、水泵等以风或水为动力的灌溉装置,是西部地区名声卓著的风车和农具生产公司。邓普斯特牌大风车,是平原之上随处可见的巨大景观,也是西部移民垦荒种田必备的大型投资品。

这种产品本身的技术门槛不高,区域内竞争者很多。邓普斯特的农具机械产品质量良好,在竞争中一直处于优势地位。但是,到20世纪五六十年代,一种无法抗拒的降维攻击来到西部大平原:电网和电泵。以电力作为驱动力,很显然比风力和水流更可靠,要求条件更低,使用更方便。所以邓普斯特的产品也像“面对数码技术的柯达胶卷一样”不可阻挡地走向衰落。

市场表现无情地展示这种衰落的事实。1961年公司财务报表净资产460万美元,对应60146股总股本,折合每股净资产约76美元,而股价则波动于16美元和30美元之间,仅为账面净资产的2到4折。

重仓买入邓普斯特

巴菲特早在1956年股价大约25美元左右就开始买入,1957年巴菲特成为公司董事。到1961年上半年,巴菲特合伙基金一共掌握了公司30%左右的股份,然后在1961年8月和9月又以30.25美元的价格大笔买入,并同时发出公开要约收购。最终累计投入1262577.27美元,买到44557股,平均买入成本28.33美元。投入资金约占合伙基金21%的份额,对他而言无疑算是重仓了。巴菲特是如何做出重仓邓普斯特决策的呢?

邓普斯特农具机械公司,是巴菲特第一次真正掌控一家经营实业的公司。之前的桑伯恩公司,巴菲特只是进入董事会,并没有掌控公司。因此,邓普斯特也是第一家巴菲特直接在致股东信里,列出过详细财务资料和估值方法的烟蒂股。虽然列出的是1961年财报数据——帮助巴菲特做出买入决策是更早的财报,但由于公司经营是缓慢滑坡,资产负债表变化幅度并不大。

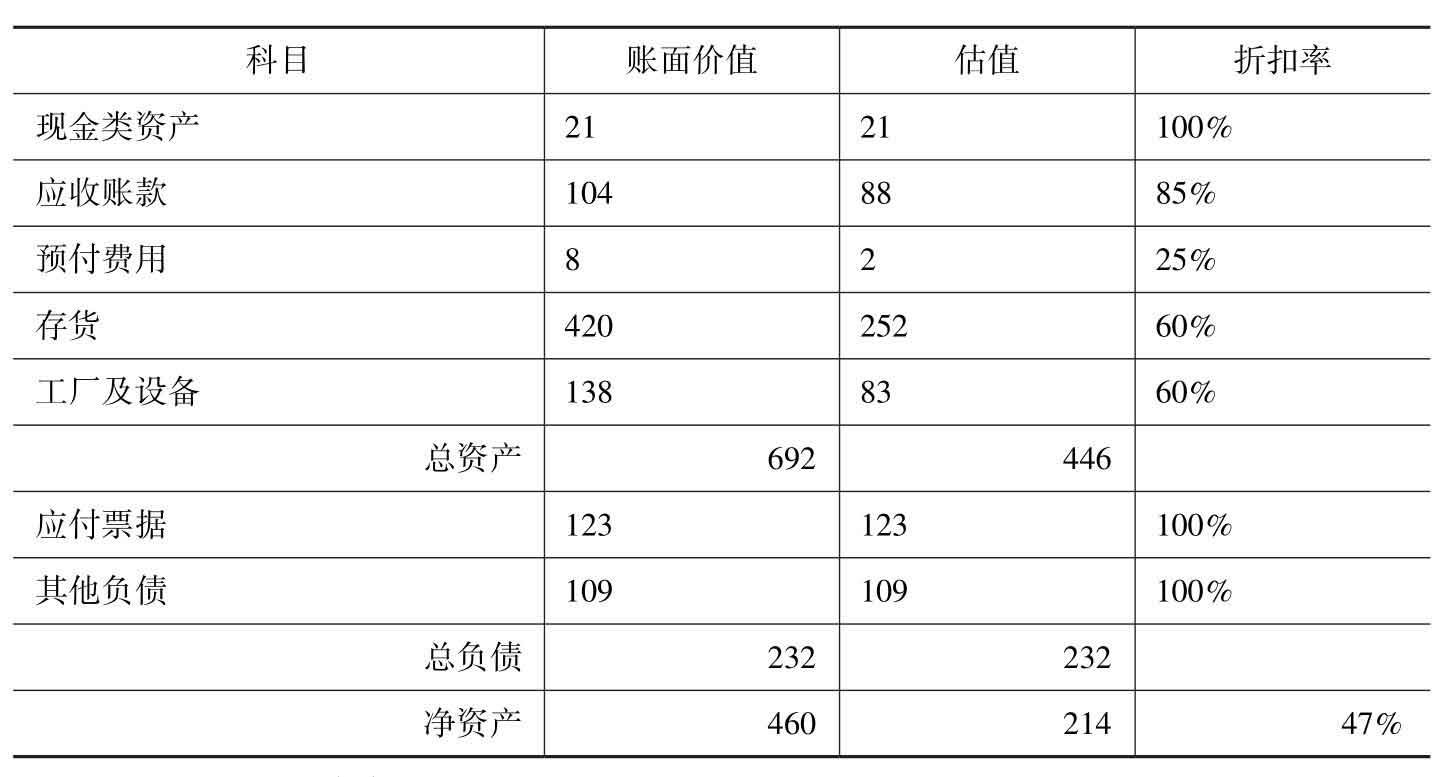

通过1961年邓普斯特公司的财报数据,如表14-1所示,可以清楚看出巴菲特如何给烟蒂企业各项资产估值,各自采用的什么折扣率,所以很有学习价值。

表14-1 1961年邓普斯特公司财务数据及估值 单位:万美元

按照公司60146股的总股本计算,每股账面净资产为76.5美元,而巴菲特的估值是214万美元,折合每股股价35.6美元。在此基础上,巴菲特最高买入价格为30.25美元,平均买入价28美元,大体在账面净资产的三到四折之间,或估值的78%以下。

在这个案例中,巴菲特几乎是教条般地执行了老师教的“低于净营运资产的三分之二”买入原则:1961年邓普斯特公司净营运资产约322万美元(692-232-138=322万美元)。巴菲特最高买入价在30.25美元附近,折合买入市值182万美元(30.25×60146≈182万美元),相当于净营运资产的57%。表14-1最后一列的估值折扣率数据,今天的烟蒂股投资者,依然可以直接拿来当作模板套用。

巴菲特后来在1963年的致合伙人信里回顾这次交易时,略带一点得意的口气,再次阐述了最简单易懂的估值法,他写道:

我再给喜欢企业分析的朋友讲个有趣的事儿,合伙公司拥有邓普斯特71.7%的股份,成本1262577.27美元。

1963年6月30日,邓普斯特在奥马哈国民银行有个小保险箱,里面装着价值2028415.25美元的证券。我们拥有这些证券的71.7%,价值为1454373.70美元。所以公司地面以上的东西都是我们赚的。

做证券分析师的朋友可能觉得我的会计手法太原始了。说真的,我还是愿意用我这种数手指头和脚指头的方法。相比痴心妄想别人明年给我出个35倍市盈率的买价,我觉着还是我的原始方法更靠谱。

企业经营的困难超出想象

巴菲特真的只是看到便宜就上吗?好像也不是。巴菲特买入前对公司的评价是:“这家公司过去10年销售停滞不前,库存周转缓慢,相对于资金成本而言没有实际利润。”这个评价很有意思,和地图公司一样,巴菲特看见公司主业正在衰退,但不会马上崩溃,他用的词语是“销售停滞不前”。同时公司主业并不消耗公司资本金,他用的词语是“相对于资金成本而言没有实际利润”,没有实际利润的意思,是说公司主业利润大致相当于资金利息。

更重要的是,巴菲特能看见主业明显有改善空间。他发现公司在售后维修中销售的配件,和生产新设备所使用的零配件采用同样的定价机制。巴菲特对此不以为然,他认为对已售旧设备提供维修零件时,应该制定更高的价格,毕竟此时买家已经没有别的选择了,高价也必须买。

巴菲特设想的定价策略相当正确,想想今天的汽车维修价格就知道了。根据中国保险行业协会和中国汽车维修行业协会联合发布的2018年底在售汽车零整比数据,零件/整车价格比最高的5款车型,维修保养对应的全车零件报价总和,相当于新车价格的694%和593%之间。

巴菲特的想法没错,但可惜魔鬼在细节中。即便巴菲特发现了改善公司主业的方法,也需要人去落实,巴菲特本人不擅长这个。公司原有管理层头脑僵化,反应迟钝,在巴菲特控股后很长一段时间,公司经营并没有起色。巴菲特甚至试图请一位在美国钢铁公司工作的老朋友来接手经营,老朋友考察之后拒绝了。

这下子巴菲特头疼不已。他在一次聚会中向芒格抱怨:“公司现在一团糟,我弄了个笨蛋来管理,现在公司不断上升的只有存货、存货。”

临阵换将,危机暂时解除

芒格给巴菲特介绍了一位新CEO哈利·巴特勒。20世纪50年代芒格做律师时,曾经在一位客户的工厂里投资过一笔钱,这家工厂专门为军用火箭定制变压器。当时巴特勒是这家变压器厂的财务主管。

这次军用火箭变压器的投资经历将芒格折磨惨了。芒格回忆说:“战争结束后这门生意就不好做了。我们的财政非常紧张。在财务主管哈利·巴特勒的帮助下,我们最终决定踢走所有不能让我们赚钱的客户,缩小工厂规模。当时我的内心非常挣扎,很痛苦。我们几乎失去了所有。”

经过芒格与合伙人的努力,这家变压器厂最后还算是赚了钱,于1961年处理了设备和存货后关门大吉。正是这次经历,让芒格意识到没有前景的企业,是令人多么痛苦和浪费时光。他说:“我从此再也没有回到过高科技行业,因为我尝试过并发现了有很多问题。我就像马克·吐温的猫一样,只要有一次被烫过的经历就再也不会去坐火炉,哪怕火炉是冷的。……收购一家注定破产的公司,寄希望于在它破产前清偿所有债务并拿到盈利,可不是什么好玩的事情。……好企业和差企业的区别在于,在好企业里,你会做出一个接一个的轻松决定,而差企业的决定常常是在不同的痛苦之间做选择。”

芒格的眼光没有错。比巴菲特大11岁的巴特勒是一位相当成功的问题企业解决专家。1986年,伯克希尔旗下一家名叫K&W的公司遇到困境,巴菲特和芒格再次向巴特勒求助。K&W公司在巴特勒的带领下,也是迅速走出困境。第二年净利润就创出历史新高,同比增长3倍。巴菲特高兴坏了,在1987年致股东信里把巴特勒老先生夸成了一朵花儿,他说:

K&W公司遇到了困境……查理知道不需要通知我,只要直接找到68岁的哈利·巴特勒,任命他为CEO,然后静静等待结果就可以了。事实上他没有等多久,就在1987年,K&W公司净利润就创出历史新高,比1986年增长了3倍。不仅净利润提高,K&W所需的资金也大幅减少,应收账款和存货同比还降低了20%。所以,如果往后10年或者20年,伯克希尔投资的公司如果又遇到麻烦,你们都知道谁的电话铃会响了。

1962年4月23日,巴特勒出任邓普斯特公司CEO。通过巴特勒的努力,邓普斯特公司逐步收回应收账款,还清了银行贷款,同时将用于维修的零配件定价提高了2到5倍(没有受到客户抵制),关闭了不能产生利润的生产线,廉价转让生产设备,并解雇了大约100名工人,然后将回笼现金拿去投资巴菲特看中的低价证券。

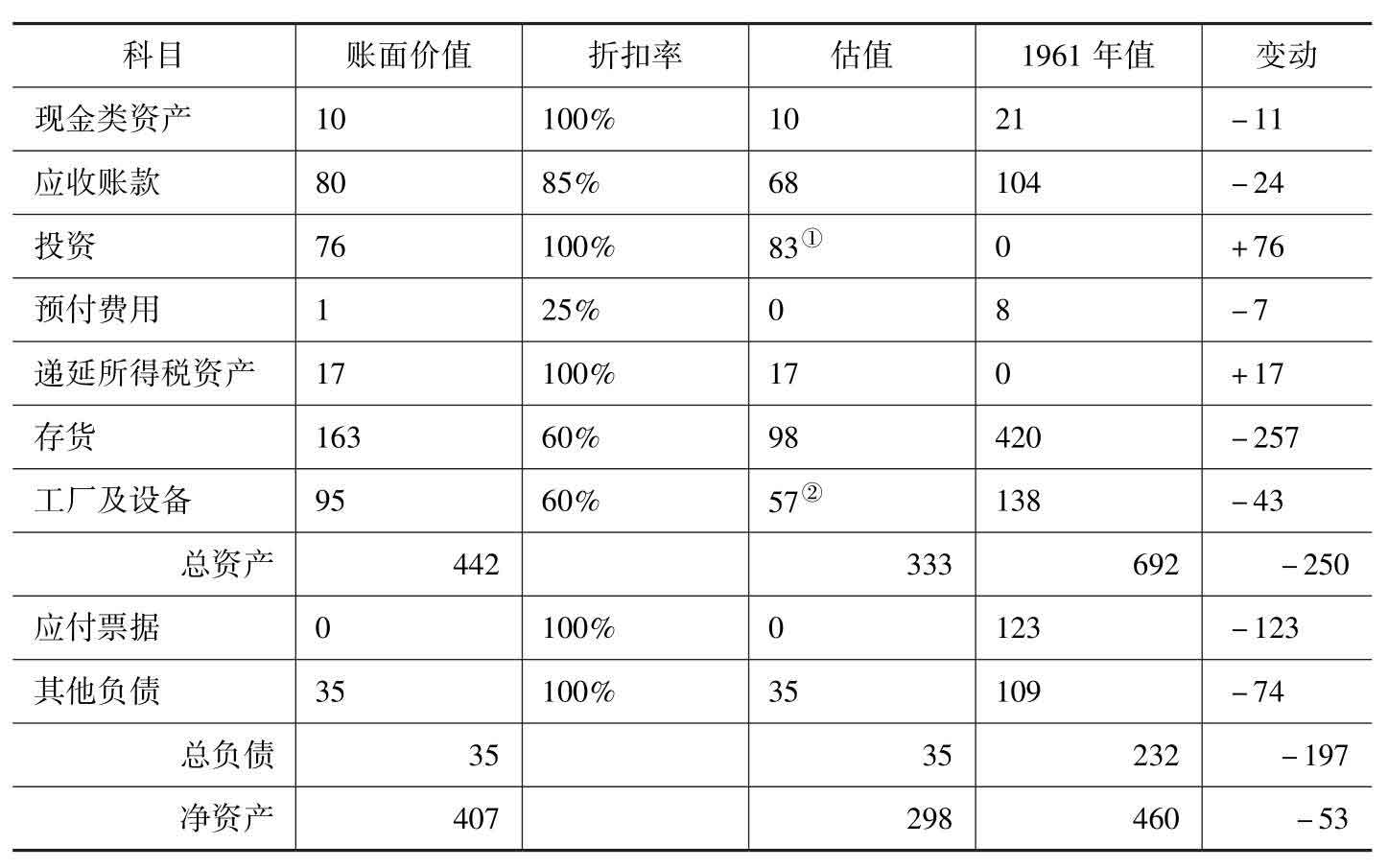

巴特勒的解决方案非常成功。到1962年底,邓普斯特公司的资产负债表已经变成表14-2的模样。

表14-2 1962年邓普斯特公司资产负债表 单位:万美元

账面净资产虽然从460万美元降低为407万美元,缩水约12%,但资产构成已经发生巨大变化。使用1961年同样的折扣率,可以发现公司的内在价值从1961年的214万美元增加到298万美元,增幅40%。每股估值从35.6美元提升到约49美元——已经摊入给新CEO的股票期权2000股,30美元的行权价。

这一年,巴菲特非常愉快。在当年的致合伙人信里,他毫不吝啬地大力夸奖哈利·巴特勒。他写道:“哈利绝对是我们的年度之星。我们给他设定的每一个目标,他都达到了,而且总是给我们带来意外的惊喜。他完成了一个又一个看似不可能的任务,而且总是先挑最硬的骨头啃。……他善于适应新环境,工作努力,执行力强。他希望自己工作要做好,对得起高薪酬。我喜欢他这种人,不像有些经理人,就知道在总裁办公室里配备镀金洗手盆。”

突遭众人唾弃,惊恐中暗自反省

1963年,经过巴特勒继续落实同样的措施,邓普斯特每股内在价值提升到约65美元。8月,巴菲特在《华尔街日报》刊登广告,计划继续处理公司剩余生产线甚至是整家公司。可是,意外发生了。公司低价出售生产设备并解雇员工的行为,触动了当地居民在大萧条中失业的惨痛记忆。大量居民在恐惧和愤怒之中,举起干草杈包围了“可恶的吸血鬼沃伦·巴菲特”。

巴菲特吓坏了。他一直认为自己“拯救”了这家公司。如果没有自己的努力,公司现在应该已经破产了。但当地居民看见的,只是一个把公司设备当破烂卖掉,导致他们失业的“黑心资本家”。

居民们发起“赶走巴菲特”的运动。经过镇政府和居民的共同努力,他们筹集到近300万美元用以满足收购资产和持续经营。他们请出邓普斯特公司创始人的孙子牵头,于1963年9月13日正式收购了邓普斯特全部经营资产及品牌。当镇长宣布黑心资本家被成功赶走时,全镇警笛和钟声齐鸣以示庆祝。

尽管巴菲特和其他股东一起,将只剩下证券和现金的公司清算了,每股累计变现约80美元,巴菲特合伙基金从这笔投资中赚到大约230万美元净利润(44557×80-1262577.27)。但这段犹如过街老鼠——人人喊打的经历,让巴菲特开始对捡烟蒂的投资模式产生恐惧和反感,他无法接受被整个镇子的人仇恨的场景。巴菲特发誓永远不让这类事情重演,他再也不想做清算资产、解雇员工的事儿。为此,巴菲特将手头一堆烟蒂,一次性打包卖给了大师兄施洛斯。

然而,江山易改本性难移,尤其是追逐利益的习惯。如同马云的“饿死不做游戏”,雷军的“小米不做中低端”,巴菲特誓言的回声还未散去,他就手脑分离,再次将资金投入一只更大的烟蒂,并迅速制造了投资生涯里最糟糕的一次失败。

这次失败之后,巴菲特采取了一个有点俏皮,但代价重大的措施,防止自己“复吸”烟蒂:他将这个错误像狗皮膏药一样,贴在自己额头,让自己永远带着这张狗皮膏药行走。

成功的投资都是相似的,失败则各有各的失败。投资领域,很多成功其实是不能复制的,因为它或许是正确决策的结果,也或许只是一时撞大运。无法进实验室重复测试的事情,谁知道哪个因素的成分更大呢?所以,被巴菲特称为“西海岸哲学家”的查理·芒格有句非常著名的语录,“反过来想,总是反过来想”。虽然很多人都认同这句话,但或许它的重要性还是被大大低估了。

想知道人生如何得到幸福,首先研究怎么样才能变得痛苦;想知道企业如何能够做强做大,先了解企业怎么才能走向衰败;想知道如何在股市投资成功,先了解怎样会导致亏损。躲开越多导致失败的因素,获取成功的概率就越大。能躲开所有导致失败的因素,想不成功那纯属做梦。

不过很可惜,成功分析满天飞,失败剖析却少之又少。尤其是投资大师的失败案例,更是被有意无意地忽略。幸好,少并不意味着没有。伟大的巴菲特发誓不再清算资产和解雇员工,但很快又故技重演实施的这笔“最糟糕的”的投资——收购伯克希尔-哈撒韦公司,可以成为一个非常好的学习范例。

巴菲特本人多次公开承认收购伯克希尔是一次重大失败。在1998年的一次电视访谈里,经由比尔·盖茨的口,巴菲特强调了它是“最糟糕的”。盖茨说:“在今天早晨用早餐时,我和沃伦还在讨论哪个投资决策是他所做过最糟糕的。这不是件容易的事情,不过,我们最终还是根据一些衡量标准确定,买下伯克希尔-哈撒韦公司可能就是最糟糕的那个。”

是什么吸引巴菲特打破誓言?为什么伯克希尔-哈撒韦是“最糟糕的”投资?我们从中又可以学习到哪些经验和教训呢?