| 巴芒演义 | 收藏 |

第十五回 冲动收购伯克希尔 损失超过千亿美元

偷窥者 作者:唐朝

发迹于二战的大型纺织企业

伯克希尔-哈撒韦公司由两家纺织企业合并而来。一家叫伯克希尔,创建于1806年,其间也经历过几次兼并重组,但创始人蔡斯家族的后人一直到巴菲特介入时,还是公司重要持股股东并担任董事长。另一家叫哈撒韦,创建于1888年,以“华尔街女巫”绰号出名、19世纪美国最富有、最令人讨厌的女人亨丽埃塔·格林是哈撒韦最早的创建人之一。

两家公司早在二战之前都已经规模巨大。但它们真正的发迹是在第二次世界大战期间,为军方生产降落伞布料及雨布、蚊帐等其他军需品。伯克希尔公司的老CEO曾这样回忆历史:

二战爆发时,军方将全国的纺织品企业召集起来开会,想委托各家企业开发生产尼龙降落伞布料。由于大家对这种尼龙布的生产都没有经验,对于是否接受这个订单都显得犹豫不决。

政府官员一家一家点名让企业自己申报。大部分企业都表示愿意生产,但愿意承担的数量基本都在2.5万码左右。轮到伯克希尔时,伯克希尔公司报出300万码的承接意向,并最终接受了500万码生产任务。

伯克希尔就这样在二战军需生产中发展壮大,哈撒韦也类似。到1948年,两家公司共拥有12家大型工厂,雇用约1万名员工,当年净利润180万美元。1955年两家公司合并,合并后的伯克希尔-哈撒韦公司堪称纺织业界的巨无霸,下属14家工厂,超过1.2万名工人,年销售额1.12亿美元,公司净资产5545万美元,为全美提供时装面料,西服面料,窗帘、衬衫、床单、手绢、衬裙等产品布料。

合并后公司的CEO由原哈撒韦CEO西伯里·斯坦顿担任。这是位企业经营狂热分子,致力于扩大对同行的竞争优势,但在投资回报率问题方面思考不足。他不断地往纺织厂投入资金,升级更先进的设备。

董事长由原伯克希尔董事长马尔蒂姆·蔡斯担任,他对西伯里这种做法持反对意见。他认为在同质化明显的纺织品竞争环境,投钱升级新设备即便能提升生产效率,最终也必将通过降价补贴给消费者,股东得不到什么好处。

蔡斯董事长的侄子尼古拉斯·布雷迪为此甚至写了一篇论文,论述在纺织业扩大投资没有好处。布雷迪后来成为美国财政部长,在1991年巴菲特拯救所罗门兄弟公司的过程中帮了大忙。

以烟蒂标准买入伯克希尔

事实和蔡斯董事长预判的一样。二战结束后,西伯里先后投入上千万美元提升公司产能和技术,但公司颓势不改,连续9年亏损,1962年实现净亏损215万美元。这样的经营形势和前景,股价自然是一路大跌。1962年冬天,伯克希尔市值跌至1200万美元左右,巴菲特开始买入,首笔买价是7.5美元/股,成交2000股。

买入的原因也很简单,公司1961年财报显示每股净营运资产12.35美元,股价低于净营运资产的三分之二,典型的格派烟蒂(1962年财报每股净营运资产缩水至10.25美元)。左手捏着师父的剑诀——“购买股价低于每股净营运资产三分之二的股票”,右手打开钱包,巴菲特悄悄买入11万多股。

此时巴菲特并没有入主伯克希尔的意图,他只是根据一位朋友提供的公司高管内部不和、在继承人问题上有争执的信息(算内幕消息吗?请各位看官自行评判),判断公司或者会回购注销股份,或者某一方会增持,届时自己趁机卖掉就是了。

其间,巴菲特有一次顺路去参观了伯克希尔工厂。当时的财务总监是公司CEO西伯里的儿子杰克,他毕业于哈佛大学,也是西伯里意图培养的公司接班人。杰克接待了这位年轻的百万富翁,并给了巴菲特一份公司过去40多年的财务数据汇总表,然后安排副总肯·蔡斯陪同参观。这或许是杰克犯下的一个大错。当时西伯里的亲弟弟和蔡斯董事长都不看好杰克接班,他俩看好的接班人就是这位副总肯·蔡斯。肯·蔡斯和董事长并无亲属关系,只是恰好同姓。

肯·蔡斯陪同参观时,巴菲特问了很多问题。多年后肯·蔡斯这样回忆:“沃伦一直问个不停,关于营销的,关于机器的,关于我认为应该采用什么策略,公司该怎样发展,我们目前销售的是什么产品,主要销售对象是谁……对每个细节他都刨根问底。”

最失败的一次投资

秋去冬来,转眼到了1964年,西伯里果然打算回购。按照巴菲特的表述,双方是在经纪人的撮合下,面谈并达成口头协议:按照11.5美元/股的价格成交(当时市价大约在9和10美元之间)。

1964年初,巴菲特合伙基金净值已经有1745万美元,11万多股伯克希尔,仓位占比也就约7%。这事如果到此结束,它就只是无数烟蒂中不起眼的一个,不痛不痒地堆积在巴菲特的“烟灰缸”里,“最糟糕”也就无从谈起。然而历史由无数偶然组成,3个星期后,巴菲特收到西伯里的正式收购要约,价格一栏数字是11.375美元。

这让巴菲特大吃一惊,他通过中间人提醒西伯里守信。西伯里不承认和巴菲特在价格问题上达成过一致意见。巴菲特感觉自己被愚弄了。他勃然大怒,决定不卖了。不但不卖,还要买进更多股票将西伯里赶走。

悲剧酿成,巴菲特为了不到1.5万美元的预期利润差异,最终投入高达1028万美元(包括控制公司后继续增持的投入),做出人生最失败的一笔投资。而西伯里呢,不仅丧失对公司的控制权,还和儿子一起失去高薪且体面的工作。双输!

冲动背后的投资逻辑

愤怒估计只是一方面,烟蒂的魅力则是必不可少的另一方面。巴菲特已经看过公司40多年的财务数据,再加上和肯·蔡斯深入沟通过改善公司运营的可行措施,所以可能内心还是觉得这笔投资有利可图。

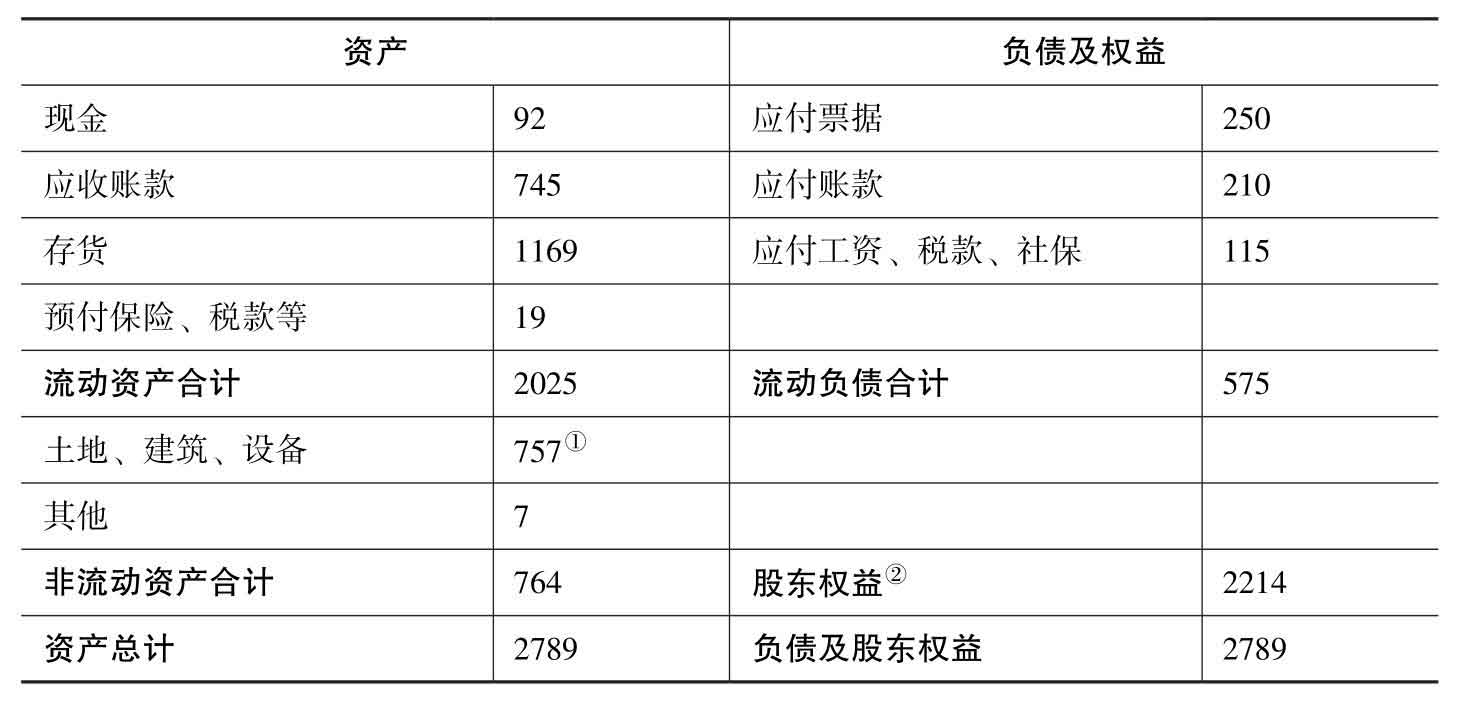

1964年的伯克希尔-哈撒韦是个什么样子呢?简化一下,大致如表15-1所示。

表15-1 1964年伯克希尔-哈撒韦资产负债 单位:万美元

每股净营运资产约12.75美元,每股净资产约19.45美元。按照巴菲特惯用的烟蒂估值折扣:现金及债务全额,应收账款按85%折算,预付款按25%折算,存货、工厂和设备一律按照60%折算,公司估值1315万美元,对应约113.8万股总股本,每股估值约11.5美元。巧吗?巴菲特报给西伯里11.5美元的价格,很可能就是这么算出来的。

正好,1964年纺织行业的外围环境发生了乐观变化。美国政府通过一项立法,大致意思就是将对棉花价格实施管制,管制截止日为1970年7月31日。由于该法案降低了公司的采购成本,伯克希尔1964年度扭亏为盈,获得净利润12.6万美元。

由于连续多年亏损,此时公司账上积累着大约500万美元可抵扣亏损。所以,假如肯·蔡斯上台后采用既定改进措施,则可以让公司盈利继续增加的同时,不增加税负。

这里必须注意一个关键点,即便是前期亏损时,公司产品依然有毛利润。只是因为固定资产折旧摊销比较高,导致报表净利润为负。比如1964年,营业收入4998万美元(比起顶峰时期腰斩有余),营业成本4738万美元,毛利润260万美元,毛利率5.2%。最终只有12.6万美元净利润的原因,是营业总成本里含有约145万美元的折旧摊销和资产减值。这些折旧摊销和减值,虽然是利润表中的费用项目,但并不产生实际现金流出。如果巴菲特收购伯克希尔后,确定不再投资更新设备,那么1964年产生的可动用现金,就可以视为至少157万美元(145+12.6)。

此时买下伯克希尔,既惩罚了不讲信用的交易对手,又能通过肯·蔡斯提出的相关改善措施提升盈利,再通过变卖存货和固定资产回笼现金,同时依赖历史累积亏损大幅减少应缴税收,将现金投入其他低估股票中去。这熟悉的配方,熟悉的味道,巴菲特能不心动吗?

说干就干,巴菲特不仅在市场上继续买入伯克希尔股票,同时也分别联系了西伯里的弟弟,以及对西伯里不满的董事长蔡斯,希望收购他们的持股。西伯里弟弟清仓式减持,悉数出售。蔡斯董事长本人的持股虽然不想出售,但巴菲特还是从蔡斯家族成员手里买到了一些。

1965年,巴菲特依赖合伙基金持有的392633股——此时总股本1017547股——入主董事会,并于5月10日正式接管伯克希尔-哈撒韦公司。西伯里父子辞职,肯·蔡斯被任命为新CEO。

此时的巴菲特对伯克希尔的未来还挺乐观的。入主之后的几天,有家报纸采访他,巴菲特介绍说:“对投资而言,价格是很重要的因素,它会推动我们做出决策。我们以一个好价钱买到了伯克希尔-哈撒韦。”

1965年伯克希尔-哈撒韦的经营情况也确实在持续改观。当年实现营业收入4930万美元,微降68万美元。减去营业成本后,有682万美元毛利润,相比1964年260万美元毛利润而言,大增162%;公司净利润同比增长超过1700%,达到228万美元。形势一片大好。

究竟糟糕在哪里?

为什么形势一片大好的一笔投资,最终却被巴菲特归为人生最糟糕的一笔投资,这笔投资究竟糟在哪里?让我们先看1965年的公司财报,如表15-2所示。为方便读者比较阅读,将1964年的数据同时列出。

表15-2 1965年伯克希尔-哈撒韦资产负债 单位:万美元

通过这份资产负债表,我们能清晰地看到1965年公司主要工作就是:消耗了141万美元存货,处理掉账面原值561万美元的固定资产,加上当年经营利润,额外拖欠供货商货款48万美元。换回的金钱投向两大块:一是还掉应付票据250万美元,二是增加现金及证券276万美元。也就是说,在巴菲特和肯·蔡斯的努力下,1965年从这个烟蒂里共榨出约526万美元的现金。

巴菲特入主第一年,从公司挤出526万美元的现金(其中250万美元用于归还债务),公司还有账面值1690万美元的存货和固定资产,以及742万美元应收账款。如果1966年蔡斯能够把存货、固定资产和应收账款,分别按照巴菲特估值模拟折扣60%、60%和85%收回现金,累计可回收现金1645万美元。加上手头已有的368万美元现金及证券,还掉负债370万美元后,结余约1643万美元。

然而,无论是按入主之初的39%持股比例分配,还是最终控制约70%的持股比例分配,相比投入的本金,巴菲特只能算勉强收回本金和极其微薄的利息。比如,假设依然是39%的比例,按买入均价14.86美元估算,总投入约580万美元,则1643×39%÷580≈110.5%,能赚10.5%。其他比例同理。巴菲特入主后陆续有增持和回购,1967年1月合伙基金持有伯克希尔59.5%的股份,1968年4月持股达到70%。全部总投入1028万美元,持有总股本979582股中的691441股。

估计巴菲特拿到这份报表就傻眼了。花费几年时间,最终处置结果符合预期,勉强相当于拿到资金利息。想赚钱一方面寄托于行业持续复苏,一方面要期望肯·蔡斯能够将存货和固定资产变卖出更高的价格,或者应收账款能够回收更高的比例。一旦这两点之一或全部落空,哪怕是大崩溃风暴降生、本杰明亲传弟子,照样丢老师的脸,赔钱出门。

在我们梳理清楚巴菲特面临的困境时,可以想象或许巴菲特内心已经扇了自己24个大嘴巴。冲动是魔鬼啊!正如巴菲特后来忏悔的:“西伯里和我都像孩子一样冲动。那1/8美元的价差对于我俩谁的财富能产生影响呢?他丢了工作,而我将一大笔钱砸进一个我不懂的糟糕生意里。”

巴菲特怎么会犯这种傻呢?事后看,确实很难理解。或许1964年4月29日,巴菲特的父亲去世,导致他状态有些失控?或许是,或许不是,旁人很难评估了。

巴菲特彻底摆脱伯克希尔的纺织业务,已经是1984年圣诞了。巴菲特这样总结教训:“你沿着街道走,也许也会碰到一个烟蒂,它湿漉漉的让人很恶心,你避开了。可这是不要钱的,也许还剩下最后一口。1965年的伯克希尔-哈撒韦,就这样剩下湿漉漉的烟蒂含在我嘴里。我的很多钱都套在这个烟蒂里。如果我从来都没听说过伯克希尔-哈撒韦,可能我的情况会更好。”可惜,1965年的巴菲特还不具备这样的认识能力,他继续不甘心地挣扎着。