| 巴芒演义 | 收藏 |

第二十七回 芒格推动思想进化 喜诗展示优质魅力

偷窥者 作者:唐朝

先说投资思想。巴菲特说:“查理用思想的力量拓展了我的视野,在他的帮助下我以不可思议的速度从猿变成了人。如果不是他,我会比今天穷得多。……我对他的感激无以言表。”这里的“从猿到人”指的是在芒格的推动下,巴菲特从格雷厄姆传授的“关注企业现有资产清算价值”的投资体系,转化为“关注企业未来自由现金创造能力”的投资体系。

按照芒格的谦辞,自己的作用被巴菲特夸大了,即便没有自己,巴菲特最终也会走上这条路的。为什么呢?我们看看巴菲特的性格和他所面临的历史环境就知道了:这条路他非走不可,简直不可能有其他选择。

从猿到人迈出的重要一步

从巴菲特1950年秋天成为格雷厄姆的学生算起,一直到1969年夏天清盘基金的19年里,美国股市整体处在一轮波澜壮阔的大牛市,道琼斯指数从200点出头上升到千点附近。推动大牛市的动力很多,除了众所周知的二战后美国经济的高速发展之外,主要还有两个原因:一是美元和黄金脱钩,二是信息技术的发展。

二战后美元和黄金的逐步脱钩,导致通货膨胀成为无可阻挡的必然趋势。按照美元通胀系数计算,1969年的152美元才能与1950年的100美元大致等价。这种压力下,资本的逐利天性必然推动资本从储蓄或债券转移到股市。按照纽交所数据,1929年大萧条爆发之前的巅峰时期,美国也仅有四五百万人参与股市(总人口约1.2亿),而1970年美国已经有3100万股民(总人口2.05亿),占比超过15%。

另一方面,电视、广播和报纸等信息传播工具的快速发展,改变了信息传播的范围和速度。加上美国证监会成立后对企业信息披露要求的不断完善,其结果就是,烟蒂股模式必将面对可投资对象越来越少的局面。

此时,要坚持格雷厄姆投资体系,只能是维持较小的资金规模,或许可以获得不错的收益“率”,但需要接受利润“额”不大的事实,如同施洛斯的人生。反之,如果要满足赚取更多金钱的强烈欲望,寻求改变就是唯一选择。至于因谁而变,即便没有芒格、费雪,或迟或早也可能会有其他人出现。从这个角度说,芒格的谦辞是有道理的。

然而,投资有个重要规律:金钱有时间价值。早一天转变就有早一天的价值,这个价值差异在长期复利规律下,会庞大得惊人。芒格是最早、最用力推动巴菲特转变的那个人,所以巴菲特说“如果没有芒格,我会比现在穷得多”也是正确的。

丰富的阅历带来看问题不同的视角

芒格刚接触投资时,投资体系实际上是受巴菲特影响,走的也是格雷厄姆烟蒂路线。但是,格雷厄姆和巴菲特是从学校毕业就直接进入投资行业,而芒格在接触投资行业前已经有过丰富的商业经验,他开发过房地产、销售过收割机、生产过变压器、经营过印刷厂(印刷报纸)……通过这些生意,芒格已经亲手赚到过高达140万美元的财富。

正是由于这些从商经历,芒格不需要任何人教,非常容易就能发现:①有些生意天然就更容易赚到钱。比如印刷厂就很难提价,因为报纸立刻就能将业务交给其他工厂印刷。而报纸提高广告价格,广告主却很难抗拒。②同样的生意,由不同的人管理可能产生巨大差异。比如同样的地块,原来的业主拿着只能是巨亏,而芒格买下来却有办法让它变成暴利项目。这些生意的特质和人的因素,恰恰是格雷厄姆所忽略的。甚至格雷厄姆还特意叮嘱弟子们不要去关心这些区别,盯住财报数据就够了。

除了商业经验,芒格及其父亲的律师生涯,也让他轻而易举地发现:越是优秀的人,找律师处理麻烦的概率越低。因为优秀的思考和行为习惯,会让他们有意无意地就避开潜在的麻烦。那些生活中麻烦不断的人,往往并不是运气不好,而是因为他们的性格和行为习惯里,天然就隐藏着滋生麻烦的种子。以烟蒂股思想挖掘到的便宜股票,绝大部分也是遇到这样或那样麻烦的企业,否则也不会便宜到清算价以下。它们就像生活中麻烦不断的人,往往因为公司文化和生意特质,注定解决一个麻烦,后面可能跟着一串麻烦。

在芒格看来,烟蒂投资就仿佛不断寻找一些烂人,和他们做完一次生意就绝交,再重新寻找下一拨烂人,如此周而复始。这种生意不仅在短暂的交易过程中要对交易对手保持高度警惕(永远不要低估烂人的下限),而且由于对于烂企业需要在价值回归后及时出手,对时机的把握和新信息的关注度要求很高。一旦资金量变大后,必然面临心力交瘁的困境,活得非常累。

买下那些由优秀的人掌控的优秀企业则不同。优秀企业和优秀的人一样,因为优秀所以更优秀,反而经常挑战成就的上限。投资者买下优秀企业后,往往并不需要再做什么,只要坐着享受优秀者努力的成果就好。同时,还可能不断接触优秀的人身边那些同样优秀的人和企业,毕竟“物以类聚、人以群分”。

与优秀的人为伍:惊喜不断

举个典型的例子。1983年巴菲特买下布鲁姆金夫人(巴菲特喜欢称呼她为“B夫人”)的家具商场后,不仅顺藤摸瓜买下了B夫人妹妹和妹夫的波仙珠宝商场;还因B夫人家族的盛赞,买下了家具同行比尔·蔡尔德经营的犹他州家具业霸主威力家居;又经蔡尔德介绍买下得州家具业霸主繁星家具公司;再经上述三家CEO推荐,买下波士顿家具业霸主乔丹家具公司……这几家公司至今都是伯克希尔的印钞机。巴菲特经常在年报里夸赞这一连串收购“实在是棒极了,伯克希尔不仅得到了杰出的零售事业,同时也让我得以认识天下最好的朋友”。

这些人里让人印象最为深刻的,是巴菲特在1999年致股东信里讲过的威力家居比尔·蔡尔德的故事。原文如下:

这是有关犹他州家具业霸主威力家居的故事。伯克希尔是在1995年从蔡尔德家族买下这家公司的。

比尔跟他经营团队的大部分成员都是摩门教徒,因此他们的店星期天不营业。这样的惯例其实不适合用在零售生意上,因为对大部分的顾客来说,星期天正是他们购物的大好时机。不过尽管如此,比尔还是带领这家店,从1954年他接手时的25万美元营业额,一路成长到1999年的3.42亿美元营业额。

比尔认为威力家居应该也能在犹他州以外的地区成功开拓市场,1997年我们计划在爱达荷州设立一家分店。

我相当怀疑星期天不营业的政策,能否在陌生地区抵抗对手七天无休的强力竞争。当然,由于这是比尔负责的事业,所以尽管我对此持保留态度,但是我还是尊重他的商业判断和宗教信仰。

比尔提出一个非常特别的提案,他愿意个人投资900万美元,以私人的名义买下土地。等盖好商场,确定营运良好后,再以成本价卖回给伯克希尔。要是营运不如预期,那么伯克希尔可以不必付一毛钱。这样,潜在的庞大损失就可以由他单独承担。

我告诉比尔很感谢他的提议,但若伯克希尔想要获取投资回报,那就必须承担潜在风险。比尔坚持说,如果因为个人的宗教信仰而使得公司经营不善,他希望能够单独承担苦果。

这家店于去年8月顺利开幕,立即造成当地的轰动。比尔随即就将产权办理过户,其中包含一些地价已经高涨的土地,并收下我们成本价的支票。还有一点必须特别说明,对于两年来陆续投入的资金,比尔拒绝收取任何利息。

从来就没有一家公众公司的经理人会这么做,至少我个人没听说过。所以各位不难想象能够与这样的经理人共事,让我每天早上上班时多么地开心雀跃。

这就是和好人打交道的力量。好人、好企业不断用自身努力制造惊喜,而烂人、烂企业则经常给我们制造惊吓。这些道理今天看起来很简单,因为任何具备基本商业常识的人都不难理解:忽略公司生意特质,直接看财报数据,相当于将煤油灯、传呼机生产企业100元账面资产,等价于茅台酒、中华烟生产企业100元账面资产,这绝对是荒谬的。

但因为巴菲特自接触格雷厄姆,就一直依赖老师传授的绝招持续赚钱,加上长期和格雷厄姆在一起工作,受到格雷厄姆人格魅力的影响比较大,所以头脑里很难树立起对格雷厄姆思想的质疑。芒格没有这种崇拜。他经常对巴菲特说:格雷厄姆有些思想非常愚蠢;他的盲点在于总是认为未来充满危险,而不是充满机会;他忽略企业性质,将不同企业的账面资产视为同样意义的数字比较,这绝对是荒谬的;掌管资产的人也是决定资产价值的重要组成部分;等等。

成长股投资之父:菲利普·费雪

这些思想,现在一般归为菲利普·费雪成长股体系。费雪(1907—2004年)毕业于斯坦福大学,大概就在格雷厄姆琢磨出烟蒂体系的同时,费雪探索出另外一条道路:投资那些具备业务和管理竞争优势的企业。他总结出一种通过对目标企业的竞争对手、顾客、供应商和离职雇员来全方位了解企业的方法,并将其命名为“闲聊法”(今天叫作“企业调研”)。在费雪看来,投资者最重要的是去了解一个行业或一家公司究竟是如何运作的,而不是只看报表数字上的账面资产价值。

1958年,费雪将自己的投资思想体系整理出版。这本名为《普通股和不普通的利润》[国内一般翻译为《怎样选择成长股》。]的图书在投资界影响很大,主要由于这本书长期占据斯坦福大学商学院投资课堂。费雪本人于1961年和1962年以这本书为框架,在斯坦福大学商学院讲授投资学。当时的学生杰克·麦克唐纳德,从1968年起成为斯坦福大学商学院的投资学教授,一直到21世纪初。在这几十年里,从斯坦福大学商学院里走出无数的投资精英,他们的学习教材里无一例外都有一本《普通股和不普通的利润》。

在这本书里,费雪提出了选择成长股的15个原则,以及一个伟大的思想,“如果买入了正确的企业,卖出就变得不那么重要了”。书里提出的很多投资理念,直到今天依然闪烁着灼灼光芒。譬如:

重视公司的产业前景、业务、管理及盈利增长能力。

把公司的管理层必须诚实且具备充分的才能作为选股的前提。

通过竞争对手去了解目标企业的优劣势。

区分企业成长究竟因为幸运,还是因为能力。

永远只用闲钱投资,这样才有能力长期持有优秀企业。

买入股票是因为公司优秀而不是因为股票便宜。

对于优秀的企业过于关注股利是不必要的。

企业利润率高于次优对手两三个百分点就是好的投资对象,过高的利润率里往往隐藏着风险。

关注一家企业的超额利润究竟来源于哪些竞争对手无法模仿的做法。

人的精力有限,如果太过分散,势必买入许多了解不充分的公司股票,结果可能比集中还要危险。

真正优秀的企业数量极少,发现后要长期持有,仅仅因为盈利一定幅度就卖出是愚蠢的。

持股只有在三种情形下才考虑卖出:①原始买入所犯下的错误情况越来越明显;②公司营运每况愈下;③发现另一家更好的公司。否则,卖出时机几乎永远不会到来,等等。

费雪一生业绩不错,他的主要持股基本都是持有二三十年以上的,大多数获利在数十倍甚至数百倍,其中持有最长的是摩托罗拉,1955年买入持有至2004年。只是由于费雪个人选择,他仅仅为12位富裕的客户打理资产,没有公开披露过业绩。

以合适价格购买优质企业

芒格灌输给巴菲特的思想,基本和费雪体系类似,但主要是芒格自己思考出来的。芒格说:“在我第一次听说费雪时,我的投资风格就已经和他很接近了。”不过芒格也坦言,有费雪这位知名投资家背书,加强了自己质疑格雷厄姆体系的信心。

巴菲特1962年左右拜访过一次费雪。他后来这样回忆这次见面:“费雪是一位天生的老师,对于一个渴望知识的学生有问必答。40多年来,在我的投资理念里,处处都渗透着他的思想。否则,伯克希尔-哈撒韦的股东不可能有如此之多的财富。40年前,只有本杰明·格雷厄姆和菲利普·费雪是我心目中的投资伟人。今天,依然如此。”

好朋友芒格日复一日灌输的这些思想,启发了巴菲特思考买便宜货的问题所在。同时,芒格自1962年起也创立了基金,他俩的基金在1962—1969年期间共存,估计这个业绩对比也推动了巴菲特向费雪、芒格思想靠拢。

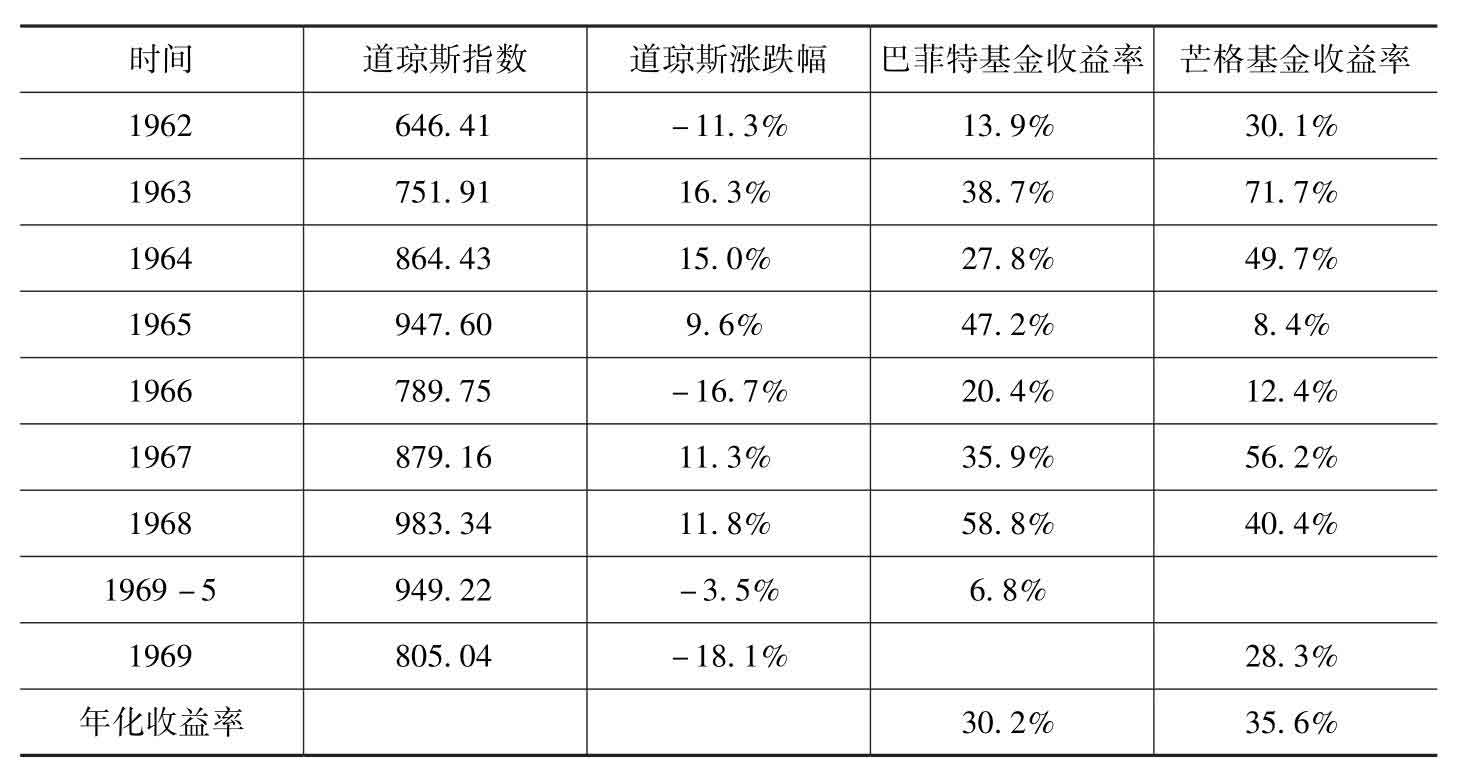

表27-1 1962—1969年巴菲特与芒格基金收益率比较

巴菲特说:“格雷厄姆教会我买便宜货,而查理把我推进了不要光买便宜货的投资方向。这是他对我最大的影响。要把我从格雷厄姆有局限性的观点中解救出来,需要巨大的力量,那就是查理的意志力。他让我视野变得更开阔。”

巴菲特内心逐步接受了以合适价格购买优质企业。他说:“我很快就把从格雷厄姆和查理那里学到的东西结合起来,开始非常热衷于以合理价格购买优质企业。”然而,真正帮助巴菲特和芒格彻底摒弃烟蒂投资,转向陪伴优质企业成长投资体系的标志性事件,还是对喜诗糖果的投资。

好企业散发的魅力

喜诗糖果公司的家族接班人,因为兴趣不在糖果经营上,所以打算将喜诗糖果公司出售。巴菲特在伯克希尔1991年致股东信里这样回顾这场交易:

1972年1月3日,伯克希尔买下了喜诗糖果。当时卖方报价是4000万美元,但公司账上有1000万美元的闲置资金,因此真实报价可以理解为3000万美元。当时查理和我还不是很了解一家市场特许事业的真正价值。我们看到公司账面净资产只有700万美元后,向对方表示2500万美元是我们可以接受的价格上限——我们当时确实是这样想的。幸运的是,卖方接受了我们的报价。……整个交易没有因为我们愚蠢地坚持2500万美元价格上限而告吹,我们好幸运。

这说明巴菲特已经意识到,格雷厄姆传授的“买价绝对不能高于净资产、最好低于净流动资产的2/3”规则,已经成为成功投资的障碍。这家账面净资产只有700万美元的企业,以3000万美元买下来,依然是一笔无比超值的生意。后来的事实证明,哪怕当时加高一倍的价格买下,依然是一笔长期超高回报的优质投资。但这样的出价,一定会被格雷厄姆老师评论为“脑子烧坏了”。

巴菲特买下喜诗后,喜诗仍然由原班人马经营。当时的公司副总裁查克·哈金斯,在其后几十年里一直是喜诗的CEO。喜诗糖果年度净利润从1972年的208万美元,一直增长到2007年的8200万美元,累计为伯克希尔贡献利润13.5亿美元(之后年度未单独披露)。更重要的是,喜诗盈利能力的增长不依赖资本投入,公司产生的几乎每一分现金,都可以回流给伯克希尔,让巴菲特拿去买买买。

正是因为这些买买买,伯克希尔才陆续拥有了更多规模更大、盈利能力更强的企业。如果将巴菲特运用喜诗所贡献的现金再投资收益也计算进来,喜诗的贡献可能是个天文数字。在1997年的股东大会上,巴菲特这样回忆道:

喜诗糖果是我们第一次购买品牌企业,这对于习惯于出价50美分去购买1美元的我们来说,是一次艰难的跳跃。……谢天谢地,我们幸运地收购了这家公司,它教会我们很多东西。如果没有收购喜诗的经验,我们就不会在1988年去购买可口可乐的股票。所以,今天我们在可口可乐上赚到的110亿美元,很大部分要归功于喜诗糖果。

没有喜诗这个关键案例,就没有今天的伯克希尔帝国,没有我们所看见的世界头号“股神”。喜诗糖果案在伯克希尔帝国发展史上的重要地位,无论如何强调都不过分。那么喜诗这个投资对象,是如何被发现的呢?这就要说到芒格给巴菲特提供的另一项帮助:宝贵的人脉关系资源。