| 巴芒演义 | 收藏 |

第三十九回 指数基金英雄丰碑 思想源泉宏观鼻祖

偷窥者 作者:唐朝

巴菲特在遗嘱里叮嘱,自己去世后遗产的10%配置短期国债(以应对意外之需),90%配置先锋SP500指数基金。注意,这指的是除伯克希尔股份以外的财产。占巴菲特财富99%以上的伯克希尔股份,将在巴菲特去世10年内分批捐给多家慈善基金。

值得巴菲特托付身家的基金经理:约翰·博格

巴菲特一再推崇的先锋SP500指数基金,来自先锋投资集团,它的缔造者叫作约翰·博格。在2016年的致股东信里,巴菲特写道:

无论是大型投资者还是小型投资者,都应该坚持投资低成本指数基金。如果要树立一座丰碑,用来纪念为美国投资者作出最大贡献的人,毫无疑问应该选择约翰·博格。几十年来,博格一直敦促投资者投资于低成本指数基金。……他已经帮助数以百万计的投资者,用自己的储蓄实现了更高的回报。如果不是博格,他们的回报要低得多。博格是他们的英雄,也是我的英雄。

约翰·博格和他的双胞胎兄弟出生于1929年5月8日,上面还有一个大两岁的哥哥。博格出生时家庭条件很好,父亲曾经是飞行员,而爷爷是美国铝罐公司的创始合伙人——就是后来被蔡至勇掌控的那家公司。

然而,博格兄弟还在襁褓之中,就遭遇了美国股市大崩溃。博格家在这次大崩溃中几乎倾家荡产,连住房也失去了。所以博格没享受到家族的福荫,从懂事起过的就是穷日子。由于家境所限,三兄弟里只能有一个读大学。博格作为三兄弟里学习最好的,无可争议地获得了这个机会。

1950年,博格在普林斯顿大学时,读到宏观经济学鼻祖凯恩斯1936年出版的经济学巨著《就业、利息和货币通论》(下称《通论》)。这本书所构建的凯恩斯主义,是近百年对全球影响最大的经济思想。书内的经济学内容博格读得半懂不懂,但其中关于投资的部分,对博格的人生产生了巨大的影响。

凯恩斯《通论》关于投资的论述

《通论》第12章分析长期预期,涉及股票投资。凯恩斯在书里将股票收益的来源分为两部分:实业和投机。实业指企业在整个生命周期产生的预期收入,投机则指预测市场心理变化引发的股价波动。两个因素的叠加构成投资者的长期预期。

1994年伯克希尔股东大会上,巴菲特高度赞扬了《通论》第12章的智慧含量,他说,“凯恩斯的《通论》第12章是关于市场心理学和参与者行为的内容。在投资领域论智慧含量,除了《聪明的投资者》第8章和第20章之外,可能就要数凯恩斯这一章了”。

凯恩斯在这一章里指出,当时市场参与者主要是个人,由于绝大部分人缺乏必要的商业知识,参与股市主要是意图获取短期投机收益。这种情况下,股市犹如报纸选美竞赛,参与者要从100张照片中选出最美的6张。选中的6人与最终得票最多的6人一致,就参与分享奖金。因此,每位参与者要选的,并不是自己眼中最美的,而是他认为最可能获得大家认可的美女。几乎是同一时期,大洋彼岸的格雷厄姆在《证券分析》里写下类似观点,“股票投机其实就是一种心理博弈,投机者A试图判断B、C、D的决策而后做出自己的决策,而B、C、D同时也在做同样的事”。

凯恩斯进一步补充,在股市投机活动中,任何短暂的无关事件,都可能引发荒谬的市场波动。由于职业投资者或机构投资者的知识水平和判断能力普遍高于个人投资者,所以通过扩大职业和专业投资机构的占比,通过它们之间更理性的博弈,或许能矫正荒谬的波动。

投资收益来自何处?

在凯恩斯上述思想的引导下,博格做了大量数据研究,并写成毕业论文《投资公司的经济角色》。在这篇论文里,博格提出一种对未来市场的展望,“共同基金的主要功能就是管理它们的投资组合,其他都是为之服务的。……未来行业的增长率可以通过降低销售费用和管理费用来实现最大化。……共同基金的市场表现并不会超过市场平均水平”。博格一生的事业,基本上就是围绕这段话开展的。

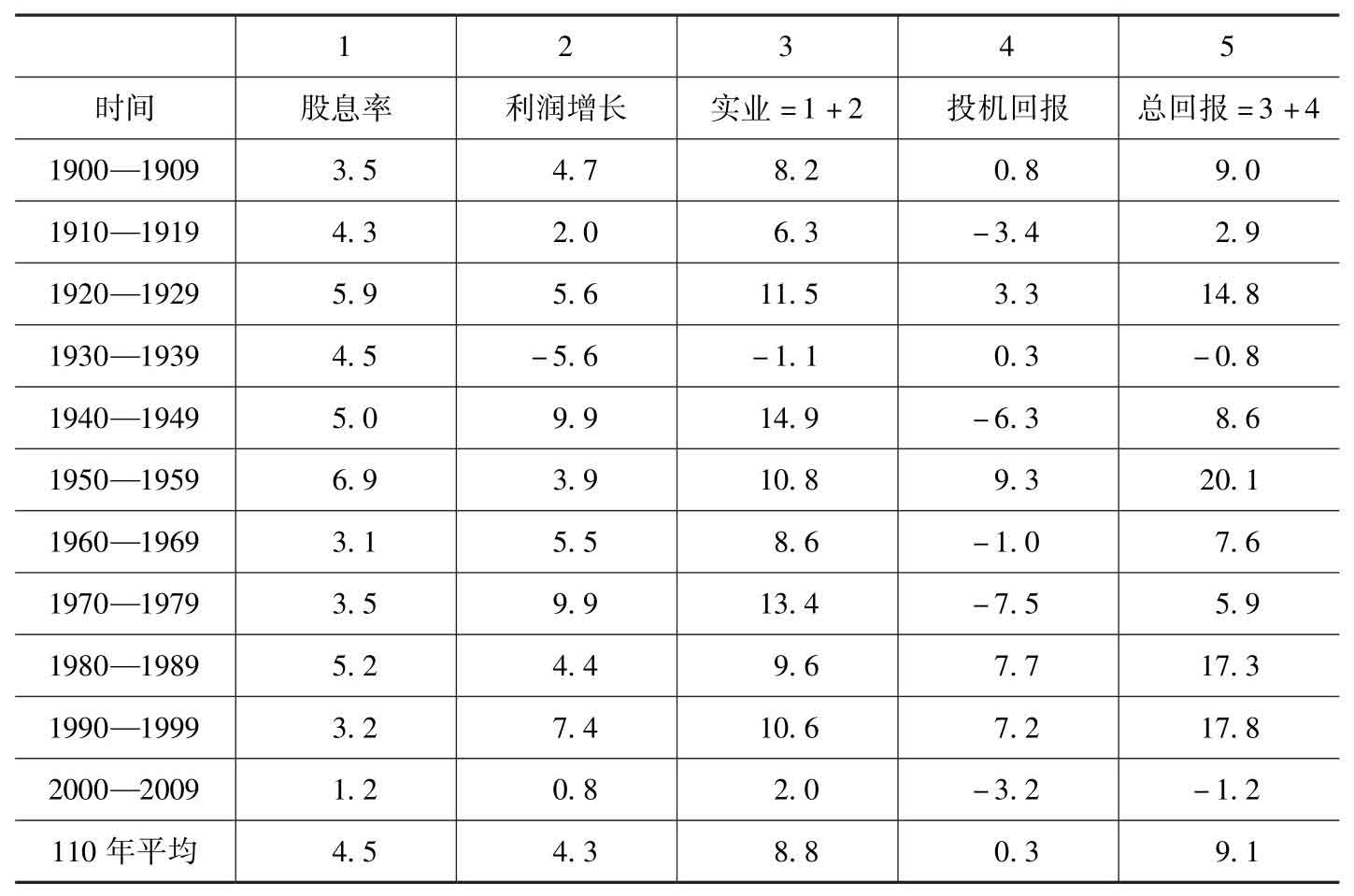

在论文里,博格对美国股市回报来源做了分拆研究,分别统计出实业和投机两部分对收益的具体贡献,并将实业回报细分为分红和利润增长。随着时间的推移,博格不断更新这个研究数据。表39-1是博格提供的1900—2009年110年跨度的研究结果。

表39-1 标普500投资收益来源(%)

实业与投机的回报加总就是整体回报率。标普500指数110年内实现了年化9.1%的投资回报率,相当于1900年的1美元变成2009年的14478美元。其中8.8%回报源于实业,0.3%回报源于投机。在整个110年里,虽然经历过两次世界大战,多次金融危机以及无数政治经济危机,但除20世纪30年代外,其他所有10年期实业年化回报率均为正数,在2.0%~14.9%。

投机回报则呈正负交杂状,在11个10年期内6正5负,年化回报率在-7.5%~9.3%。这正如格雷厄姆所指出的:“市场就像一只钟摆,永远在短命的乐观(它使得股票过于昂贵)和不合理的悲观(它使得股票过于廉价)之间摆动。”

依照这个研究结果,博格在论文里展望,“通过大力发展更注重实业回报,忽略投机回报的基金业,不仅可以给投资人带来更稳定的回报,同时还能矫正短期市场波动”。很多年后,博格谈及自己的论文时说,基金规模确实扩大了,但出乎意料的是荒谬的波动有增无减。大部分基金管理者和普通个人投资者一样荒谬,甚至有过之而无不及。

博格的毕业论文,被学校的某人推荐给了校友——威灵顿基金公司老板沃尔顿·摩根。摩根和基金两位高管读后认为“博格比我们更懂基金业务”,博格就这样于1951年7月5日入职威灵顿基金公司,迈出事业第一步。

宏观经济学泰斗凯恩斯

趁博格刚入职,我们来观摩一下对其影响深远的凯恩斯本人的投资思想变迁史。凯恩斯作为宏观经济学理论的创立者、当时全球大宗商品数据掌握最全面、对国际形势最敏感的投资者,他的投机经历及理念变化,对每位投资者都有着巨大的启迪作用。

约翰·梅纳德·凯恩斯出生于1883年,父亲是剑桥大学的讲师,出版过关于经济学和哲学的书籍。凯恩斯自小聪慧,1902年考进剑桥大学,师从新古典经济学派创始人、剑桥大学经济系创建者、《经济学原理》作者阿尔弗雷德·马歇尔教授。

1906年凯恩斯大学毕业后参加公务员考试,以第二名的成绩成为大英帝国印度事务部职员。在印度事务部工作期间,凯恩斯为他1913年出版的第一部经济学著作《印度的通货与金融》积累了大量数据和资料。1908年凯恩斯获剑桥大学讲师职位,1909年因发表的《概率论》晋升剑桥大学国王学院院士。

1914年7月28日,第一次世界大战爆发。欧洲所有证券交易所全线关闭;30日,一家从事德国业务的股票交易所破产,并波及其他交易所;31日,英格兰央行受到黄金挤提冲击;8月1日,俄国与德国开战,整个欧洲的票据承兑和贴现市场濒临瘫痪;8月2日,凯恩斯收到财政部函件,请求他以财政部顾问身份参与政府对金融系统的拯救行动。

在整个金融拯救行动中,凯恩斯表现出色。1915年1月,凯恩斯成为大英帝国财政部官员。1917年2月,33岁的凯恩斯被任命为财政部一个新机构的领导,负责英国外汇管制和对美借款事务,直接向首相和财政大臣汇报。

1919年初,凯恩斯作为财政部首席代表,代表第一次世界大战战胜国大英帝国出席巴黎和会。6月,凯恩斯强烈反对赔偿委员会向德国索要的惩罚性赔偿,因为基于他掌握的出口、货币和工业生产数据,他认为这份《凡尔赛和约》约定的赔偿条款,必将导致德国经济崩溃,并最终损害整个欧洲大陆的利益。

由于无法和赔偿委员会达成一致,凯恩斯一怒之下辞去首席代表职位,重回剑桥大学任教。回到剑桥后,凯恩斯花费两个多月时间,将自己反对高额赔偿的观点以及背后的数据和逻辑整理成书,并以《和平的经济后果》为名出版。

这本书里,凯恩斯通过翔实的数据和严密的逻辑告诉读者,《凡尔赛和约》所要求的惩罚性赔偿,是德国经济无力承受的,最终必然导致德国产生恶性通胀。这是份“死亡”之约,是残忍的胜利者在文明史上最残暴的行为之一,它将逼迫德国走向经济民族主义和复活军国主义道路上去,给德国和整个欧洲经济带来毁灭性的后果。

可惜战胜国的政治家们不愿意听凯恩斯的“英奸”言论。他们认为高额赔偿可以惩戒战争罪犯,让德国经济喘不过气才能避免德国再次强大。虽然没有获得政治家们的认可,但这本书还是在大西洋两岸引起了广泛的争论,凯恩斯也因此一跃而成为欧洲经济复兴问题的核心人物。

后来的事实证明了凯恩斯伟大的预见性。德国迅速爆发人类有史以来最严重的通货膨胀,寄一封信所需邮资从1918年的0.15马克变成1923年的1亿马克。这难以想象的恶性通胀,成为希特勒崛起及第二次世界大战爆发最重要的催化剂。

凯恩斯的投资生涯:从投机到投资

凯恩斯很早就萌发了做投资管理的心。1905年他在给朋友的一封信里写道:“我想管理一家铁路公司,或者筹备一只信托基金,至少也要‘骗取’一笔公共投资。掌握这些事情的原理,是如此简单而且还非常有趣。”然而,凯恩斯的投资经历,完全不是他想象的那么简单,他经历了艰难的大赚大赔,之后又彻底逆转了自己的投资理念,逆转程度简直如同他的性取向一样。

凯恩斯早期是剑桥大学众所周知的同性恋者。按照凯恩斯自己记录的性行为记录表(现由国王学院收藏),他第一次与男伴发生性行为是1901年。自那以后,凯恩斯和多名男性伙伴保持着长期的性接触。据阅读过凯恩斯性行为记录表的人说,凯恩斯是一个“钢铁交配机器”,保持着数目夸张的性交往人数和次数。然而,1918年秋天,一个比凯恩斯小8岁的已婚女人——俄罗斯芭蕾舞演员洛波科娃,改变了这一切。凯恩斯首先变成双性恋者,并将男同癖好保持至1921年,之后成为异性恋者。两人于1925年7月结婚,并携手走完整个人生。

凯恩斯的投资生涯以投机开始。最早的试探起于1914年,但金额很小。等凯恩斯凭借《和平的经济后果》一书大红后,版税、报纸约稿及公开演讲,给凯恩斯带来4000英镑的起步资金——当时1英镑大约相当于2019年的80美元或560元人民币。

以当时凯恩斯公开发表的文章看,他可能是全世界掌握经济数据最全面的人,他几乎掌握一切外汇及大宗商品的相关细节。美国生产多少捆棉花?铜、锡、镍、铝、煤和橡胶的全球主要供应商有哪些?数量如何波动?如何评估它们的价值?大宗商品贸易如何影响各国货币?……这一切,加上凯恩斯在财政部的工作经历、写作《和平的经济后果》时做的研究以及在概率论方面的成果,让凯恩斯对从外汇和大宗商品市场赚钱有着强烈的信心,毕竟对手只是一群受限于学识和判断力的无知群众。

1920年4月,凯恩斯登上投机生涯的第一个高峰,市值达到1.4万英镑。不幸的是,“每一个投机泡沫,都有一根命中注定的针等着”,5月,凯恩斯将账户亏成负数。

不服气的凯恩斯深刻总结经验教训后,找出版商预支了1500英镑版税,然后从一位相熟的银行家那里借来5000英镑,成立了新的投资主体——AD信托投资公司,并开始接受投资者的委托理财。他的投资方向不仅有外汇、大宗商品,还有股票。这一次能力和运气都站在凯恩斯这边,一切顺风顺水。到1922年,39岁的凯恩斯个人净资产达到21558英镑。

1921年凯恩斯接受国王学院委托,负责管理学院的捐赠基金——切斯特基金。基金总额大约22800英镑。1922—1927年,凯恩斯为基金赚取了57600英镑的净利润。1927年底,凯恩斯卖掉了AD信托投资公司,个人身家达到了39550英镑。

很快,另一根针来了!1929年全球股市大崩溃,凯恩斯这次失去了超过80%的财产,AD信托投资公司则直接破产。凯恩斯被打服了,他开始怀疑自己无法利用有关经济周期的“超群知识”以及掌握的大量数据赚到钱。

凯恩斯回顾了自己基于宏观经济的投机活动,发现自己娴熟的信贷周期投资理论对自己的投资似乎没有起到什么作用。他说:“我们无法证明在不同经济周期,借助市场的系统波动买卖股票可以获得盈利。”几年后的另一封信里,他更加清晰地表达了对基于信贷周期理论择时策略的失望。他写道:“在将近20年时间,我在5个不同的投资组合里尝试过这种投资策略,却从未取得一次成功。”

大崩溃之后,凯恩斯放弃了通过预测宏观经济波动进行投机的模式,转而寻找经营稳定、每年都有高额分红的公用事业股。选择高分红公用事业股,是因为凯恩斯在大崩溃中观察到,当危机来临时,不直接创造短期现金流入的资产,总是最先被抛售。

这次转型支撑凯恩斯度过了大崩溃后更加残酷的大萧条。从1932年开始,凯恩斯持续获得良好回报。到1934年,凯恩斯新的投资哲学基本成型,当年8月15日,他在给朋友的信里写道,“随着时间的流逝,我越来越坚信,正确的投资之道是将大笔资金投到你了解并且对它的管理层有信心的企业当中”。这种表述代表凯恩斯彻底否定过去,犹如他从男同性恋者逆转为异性恋者。

1936年凯恩斯在《通论》序言里,写下一句后来经常被巴菲特引用的名言,“困难不在于想出新主意,而在于摆脱旧观念”,巴菲特是在摆脱烟蒂理念后,才深切体会到其中隐含的智慧。

凯恩斯管理国王学院切斯特基金的业绩,准确地记录了转型结果。1929年之后的业绩情况如表39-2。

表39-2 1929—1945年国王学院切斯特基金的业绩

1938年5月,在基金又一次遭受严重损失时,凯恩斯写了份详细的备忘录交给学院,阐述自己在投资中坚持的三大原则:

①投资于经过认真挑选的对象,保证它们相对于真实和潜在的内在价值具有价格上的折扣,相对于同期的替代投资也更具性价比。

②坚定持有选定的组合,直到预期收益实现,或者有明显证据证明当初的决策是错误的。

③保持投资组合的平衡性。尽管集中投资股票会隐含一些风险,但不同的股票之间会形成风险的对冲。

1946年凯恩斯因心脏病去世,享年63岁,去世时个人净资产44万英镑。

20年后的1966年,凭借深入研究凯恩斯投资思想,并依赖《投资公司的经济角色》一文入职威灵顿基金公司的约翰·博格,已经奋斗为公司CEO。但很快,一场内部的权力斗争,将博格逼到命运的十字路口。